Pourquoi contester un rapport d’expertise incendie ?

Vous venez de recevoir le rapport d’expertise de votre assureur suite à un sinistre incendie. Les conclusions vous semblent incomplètes, les montants d’indemnisation sous-évalués, ou les causes identifiées ne correspondent pas à la réalité. Vous n’êtes pas seul dans cette situation : près de 40 % des assurés estiment que le rapport d’expertise ne reflète pas fidèlement les dommages subis.

Sommaire

En bref

- Un rapport d’expertise peut être contesté s’il contient des erreurs, des oublis ou un manque d’impartialité

- 3 recours possibles : contre-expertise amiable, expertise judiciaire, ou recours devant le tribunal

- Les délais de contestation varient de 2 ans (droit commun) à 10 ans (construction)

- Un expert indépendant obtient en moyenne 25 à 40 % d’indemnisation supplémentaire

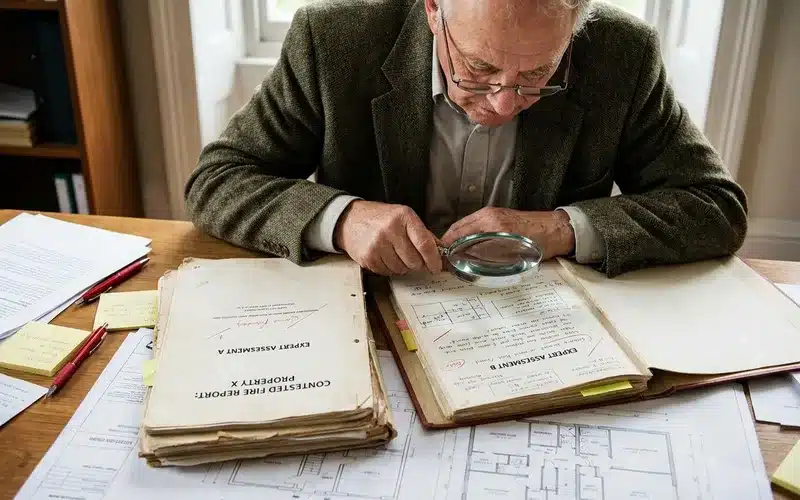

Rapport d’expertise incendie contestable ? Un expert indépendant peut réévaluer votre dossier.

Fire Forensic analyse les conclusions de l’expert d’assurance et identifie les sous-évaluations pour défendre vos droits.

Les motifs légitimes de contestation

Avant d’engager une procédure, il est essentiel d’identifier précisément les failles du rapport. Trois grandes catégories de motifs justifient une contestation.

Erreurs méthodologiques

L’expert mandaté par l’assureur a pu commettre des erreurs dans sa démarche d’investigation. Parmi les plus fréquentes :

- Visite des lieux trop tardive, après nettoyage ou déblaiement partiel

- Absence de prélèvements ou d’analyses en laboratoire

- Non-respect des normes NF X 50-110 relatives à l’expertise technique

- Utilisation d’outils de mesure obsolètes ou inadaptés

Ces manquements fragilisent la fiabilité des conclusions et constituent un levier solide pour contester le rapport.

Analyse incomplète des dommages

Un rapport incomplet est un rapport contestable. L’expert a pu négliger certains postes de préjudice :

- Dommages structurels non évalués (charpente, fondations, réseaux électriques encastrés)

- Biens mobiliers sous-estimés ou oubliés dans l’inventaire

- Préjudices indirects non pris en compte (relogement, perte d’exploitation, frais de décontamination)

- Dégradation des parties communes en copropriété

Conclusions orientées ou partiales

L’expert mandaté par l’assureur est rémunéré par celui-ci. Sans remettre en cause systématiquement son impartialité, un conflit d’intérêts potentiel existe. Certains signes doivent alerter :

- Détermination hâtive de la cause du sinistre sans investigation approfondie

- Minimisation systématique des montants d’indemnisation

- Application de coefficients de vétusté excessifs

- Exclusion de garanties pourtant prévues au contrat

Erreurs de chiffrage

Au-delà des méthodologies et des analyses, les erreurs purement arithmétiques ou factuelles sont plus fréquentes qu’on ne le pense. Un expert pressé peut confondre des mètres carrés, oublier une pièce dans son relevé, ou appliquer un prix unitaire de reconstruction en dessous des tarifs réels du marché local. Vérifiez chaque ligne du rapport en la comparant aux devis de professionnels du bâtiment de votre région.

Les postes les plus souvent sous-évalués sont la remise aux normes électriques (souvent chiffrée à 3 000-5 000 euros alors que le coût réel dépasse 8 000 euros pour un logement de 80 m²), le traitement de la charpente exposée à la chaleur, et les frais de décontamination des réseaux de ventilation. Chacun de ces postes peut représenter un écart de plusieurs milliers d’euros entre l’estimation de l’expert d’assurance et le coût réel des travaux.

Erreurs de chiffrage

Au-delà des méthodologies et des analyses, les erreurs purement arithmétiques ou factuelles sont plus fréquentes qu’on ne le pense. Un expert pressé peut confondre des mètres carrés, oublier une pièce dans son relevé, ou appliquer un prix unitaire de reconstruction en dessous des tarifs réels du marché local. Vérifiez chaque ligne du rapport en la comparant aux devis de professionnels du bâtiment de votre région.

Les postes les plus souvent sous-évalués sont la remise aux normes électriques (souvent chiffrée à 3 000-5 000 euros alors que le coût réel dépasse 8 000 euros pour un logement de 80 m²), le traitement de la charpente exposée à la chaleur, et les frais de décontamination des réseaux de ventilation. Chacun de ces postes peut représenter un écart de plusieurs milliers d’euros entre l’estimation de l’expert d’assurance et le coût réel des travaux.

Les étapes pour contester un rapport d’expertise

Lisez chaque page du rapport. Identifiez les erreurs factuelles, les oublis de dommages et les estimations sous-évaluées.

Réunissez photos, factures d’achat, devis de réparation et tout document contredisant le rapport.

Mandatez un expert d’assuré agréé pour une contre-expertise objective et chiffrée.

Adressez une lettre recommandée à l’assureur détaillant les points contestés avec preuves à l’appui.

Si l’assureur refuse, demandez une expertise judiciaire via votre avocat ou le tribunal compétent.

Les recours disponibles pour contester

Plusieurs voies s’offrent à vous, de la plus amiable à la plus formelle. Fire Forensic vous accompagne à chaque étape pour choisir la stratégie la plus adaptée à votre situation.

La contre-expertise amiable

C’est la première étape recommandée. Vous mandatez un expert d’assuré indépendant qui réexamine le sinistre, produit son propre rapport et négocie directement avec l’expert de l’assureur.

Cette démarche aboutit dans 70 % des cas à une réévaluation significative de l’indemnisation, sans passer par un tribunal. Elle est rapide (4 à 8 semaines en moyenne) et nettement moins coûteuse qu’une procédure judiciaire.

Découvrez comment contester un rapport d’expertise grâce à une contre-expertise indépendante.

L’expertise judiciaire

Si la négociation amiable échoue, vous pouvez demander au tribunal la désignation d’un expert judiciaire. Ce dernier, nommé par le juge, rend un avis impartial qui s’impose aux deux parties.

La procédure est plus longue (6 à 18 mois) et plus coûteuse (les honoraires de l’expert judiciaire sont avancés par le demandeur), mais elle offre une garantie d’indépendance totale., un sujet que nous detaillons dans notre article sur sinistre incendie copropriete expert assure

La médiation

Avant de saisir le tribunal, la médiation constitue une alternative intéressante. Un médiateur indépendant facilite le dialogue entre vous et l’assureur pour trouver un accord. Cette voie est encouragée par la loi et permet souvent de résoudre le litige en 2 à 3 mois.. Pour en savoir plus, consultez notre article sur inventaire biens apres sinistre methode

Vous pouvez saisir le médiateur de l’assurance gratuitement si votre assureur adhère à la Médiation de l’Assurance (LMA).

Le recours devant le tribunal

En dernier recours, l’action en justice permet de faire valoir vos droits. Selon le montant du litige :

- Moins de 10 000 : tribunal de proximité (procédure simplifiée, avocat facultatif)

- Plus de 10 000 : tribunal judiciaire (avocat obligatoire)

Le délai de prescription est de deux ans à compter de la notification du refus ou de l’offre d’indemnisation. Ne tardez pas à agir.

Pour une contre-expertise de votre rapport d’expertise incendie, contactez nos experts Fire Forensic pour une analyse indépendante.

Délais et coûts à prévoir

Le coût d’une contestation varie selon la voie choisie :

- Contre-expertise amiable : honoraires de l’expert d’assuré, généralement entre 800 et 3 000 selon la complexité du sinistre. Cet investissement est largement rentabilisé par la revalorisation obtenue.

- Médiation : gratuite via le médiateur de l’assurance, ou 500 à 1 500 pour un médiateur privé.

- Expertise judiciaire : provision initiale de 2 000 à 8 000 , remboursable par la partie perdante.

- Procédure judiciaire : frais d’avocat à prévoir (2 000 à 10 000 selon la complexité).

En termes de délais, comptez 4 à 8 semaines pour une contre-expertise amiable, 2 à 3 mois pour une médiation, et 6 à 24 mois pour une procédure judiciaire complète.

L’avantage d’un expert indépendant : des résultats concrets

Faire appel à un expert indépendant comme Fire Forensic change considérablement la donne. Les chiffres parlent d’eux-mêmes :

- +30 à 40 % d’indemnisation en moyenne après intervention d’un contre-expert

- 70 % de résolution amiable, sans procédure judiciaire

- 95 % de taux de satisfaction de nos clients accompagnés

Contrairement à l’expert de l’assureur, l’expert d’assuré défend exclusivement vos intérêts. Il maîtrise les techniques d’investigation incendie, connaît les pratiques des assureurs et sait négocier les revalorisations que vous méritez.

En savoir plus sur la contre-expertise en assurance incendie et ses bénéfices concrets.

Comment Fire Forensic vous accompagne

Notre équipe d’experts certifiés intervient sur l’ensemble du territoire pour défendre les assurés face à des rapports d’expertise contestables.

Notre démarche en 4 étapes :

- Analyse du rapport : nous examinons en détail le rapport de l’expert assureur pour identifier toutes les failles et sous-évaluations.

- Investigation complémentaire : si nécessaire, nous effectuons une visite des lieux avec nos propres outils d’analyse (caméra thermique, prélèvements, relevés techniques).

- Rapport de contre-expertise : nous produisons un rapport détaillé et argumenté qui réévalue les dommages à leur juste valeur.

- Négociation : nous négocions directement avec l’expert de l’assureur pour obtenir une indemnisation revalorisée.

Vous avez des doutes sur votre rapport d’expertise ? Contactez Fire Forensic dès maintenant pour une première analyse gratuite : 07 57 06 30 49. Vous pouvez aussi nous écrire via notre formulaire de contact.

Contestez votre rapport d’expertise avec un expert indépendant.

Nos experts certifiés sont à votre disposition pour vous accompagner.

Tel : 07 57 06 30 49

Questions fréquentes

Peut-on contester un rapport d’expertise incendie après l’avoir signé ?

Oui, la signature du rapport ne vaut pas acceptation définitive des conclusions. Vous conservez le droit de le contester dans un délai de deux ans. Toutefois, il est recommandé d’agir rapidement pour préserver les preuves et faciliter la contre-expertise.

Combien coûte une contre-expertise incendie ?

Les honoraires d’un expert d’assuré varient entre 800 et 3 000 selon la complexité du sinistre. Cet investissement est largement compensé par la revalorisation de l’indemnisation, qui atteint en moyenne +30 à 40 % du montant initial proposé par l’assureur.

Quel est le délai pour contester un rapport d’expertise ?

Le délai de prescription est de deux ans à compter de la notification de l’offre d’indemnisation par l’assureur. Nous recommandons cependant d’engager la démarche dans les premières semaines pour maximiser vos chances de succès.

L’assureur est-il obligé d’accepter les conclusions de la contre-expertise ?

Non, l’assureur n’est pas tenu d’accepter les conclusions de votre contre-expert. Cependant, un rapport de contre-expertise solide et argumenté constitue un levier de négociation puissant. En cas de désaccord persistant, la voie judiciaire permet de trancher définitivement.

Fire Forensic intervient-il sur tout le territoire ?

Oui, nos experts certifiés interviennent partout en France métropolitaine. Nous nous déplaçons sur site pour examiner les lieux du sinistre et produire un rapport de contre-expertise complet. Appelez-nous au 07 57 06 30 49 pour planifier une intervention.