Pourquoi contester le rapport de l’expert de votre assureur après un incendie ?

Après un sinistre incendie, votre assureur mandate un expert pour évaluer les dommages et déterminer le montant de votre indemnisation. Ce professionnel, bien que compétent, défend avant tout les intérêts de la compagnie d’assurance qui le rémunère. Son rapport peut sous-estimer les dégâts, minimiser certains postes de préjudice ou contester la cause du sinistre.

Sommaire

- Pourquoi contester le rapport de l’expert de votre assureur après un incendie ?

- Le droit légal à la contre-expertise : ce que dit la loi

- Quand faut-il contester le rapport de l’expert assurance ?

- Comment se déroule une contre-expertise incendie ?

- Résultats concrets : ce que la contre-expertise change vraiment

- Les délais à respecter : agissez rapidement

- Pourquoi choisir un expert certifié pour votre contre-expertise ?

- Questions fréquentes sur la contre-expertise assurance incendie

- Ne laissez pas votre assureur décider seul du montant de votre indemnisation

En bref

- Vous avez le droit legal de contester l expert designe par votre assurance

- L expert d assure defend vos interets et peut obtenir 20 a 40% d indemnisation supplementaire

- La contre-expertise est possible a tout moment, meme apres le rapport initial

- En cas de desaccord persistant, un tiers expert peut etre nomme

Votre indemnisation vous semble insuffisante ? Vous pouvez contester

La contre-expertise est un droit fondamental : nos experts certifiés obtiennent en moyenne 30 à 40 % de réévaluation.

Résultat : l’offre d’indemnisation que vous recevez est souvent bien inférieure à la réalité de vos pertes. C’est précisément dans cette situation que la contre-expertise assurance incendie prend tout son sens. Vous avez le droit de la demander, et dans la majorité des cas, elle change significativement la donne.

Le droit légal à la contre-expertise : ce que dit la loi

Le Code des assurances vous garantit le droit de faire appel à un expert d’assuré pour contester les conclusions de l’expert mandaté par votre assureur. Ce droit est inscrit dans votre contrat et ne peut pas vous être refusé.

Concrètement, vous pouvez :

- Mandater votre propre expert d’assuré à tout moment de la procédure

- Demander une expertise contradictoire où les deux experts confrontent leurs conclusions

- Solliciter la désignation d’un expert tiers en cas de désaccord persistant

Ce mécanisme existe pour rééquilibrer une situation structurellement déséquilibrée : d’un côté, un assureur doté de moyens importants et d’un expert à sa solde ; de l’autre, un assuré souvent démuni face à la complexité technique du dossier.

Quand faut-il contester le rapport de l’expert assurance ?

Tous les rapports d’expertise ne méritent pas une contestation. En revanche, certaines situations doivent vous alerter et justifient pleinement de faire appel à un expert indépendant.

Le processus de contre-expertise

Analysez les conclusions et le chiffrage propose

Il reevalue independamment les dommages et le chiffrage

Negociation entre les deux experts pour trouver un accord

Nomme par les deux parties, sa decision s impose

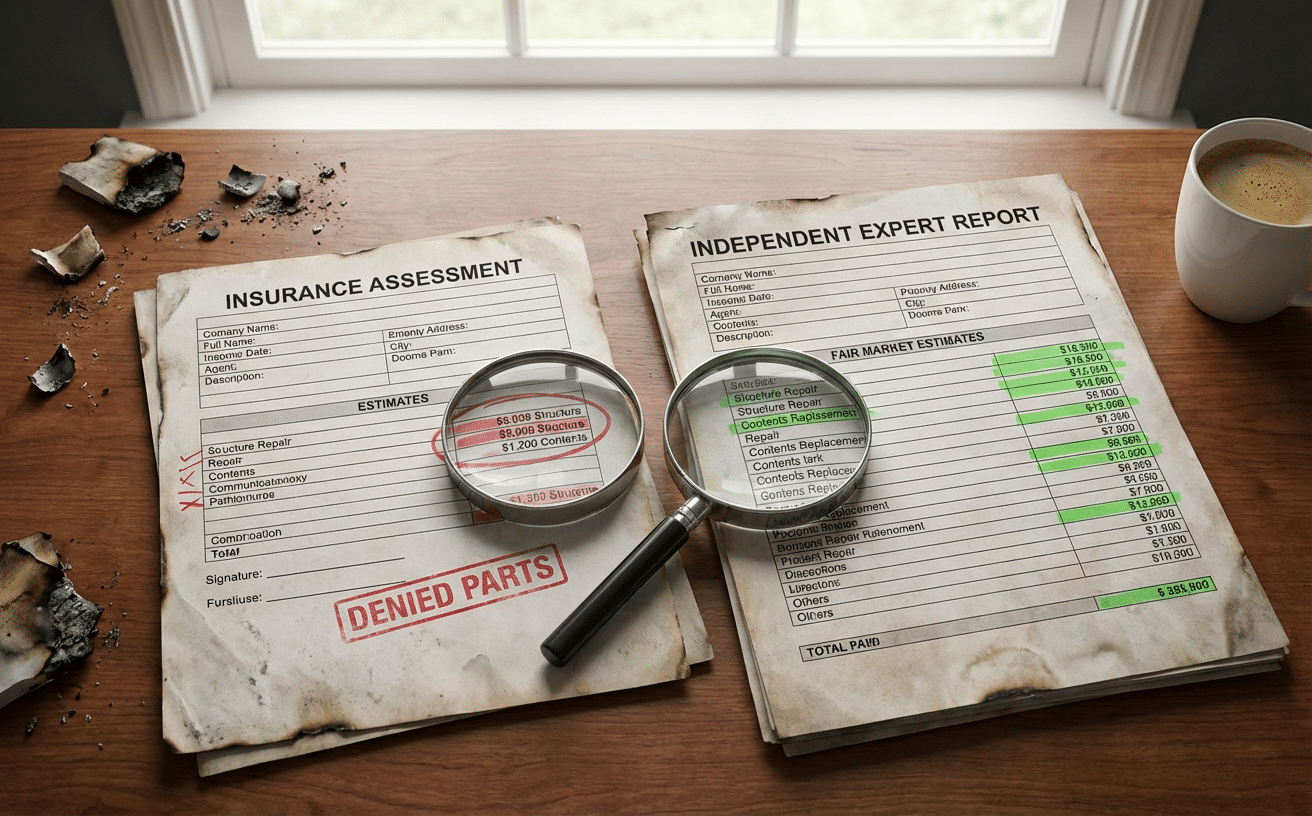

L’offre d’indemnisation est anormalement basse

Vous avez chiffré vos pertes à 150 000 € et l’assureur vous en propose 90 000 € ? Un écart de 30 % ou plus entre votre estimation et celle de l’expert assurance est un signal clair. L’expert a peut-être appliqué un coefficient de vétusté excessif, omis certains biens ou sous-évalué le coût de reconstruction.

La cause du sinistre est contestée

L’expert de l’assureur remet en cause l’origine accidentelle de l’incendie ? Il évoque une négligence ou pire, un acte volontaire ? Ces conclusions, si elles ne sont pas fondées sur des preuves solides, peuvent être contestées par un expert en investigation incendie disposant des qualifications adaptées.

L’évaluation est incomplète

Certains postes de préjudice sont régulièrement oubliés ou minimisés : frais de relogement, pertes indirectes, dépréciation du bien, coûts de décontamination, remplacement à neuf de certains équipements. Un expert d’assuré vérifie l’exhaustivité du chiffrage.

Comment se déroule une contre-expertise incendie ?

Le processus de contre-expertise assurance suit des étapes bien définies qui visent à obtenir une indemnisation juste.

Étape 1 : réception et analyse du rapport de l’expert assurance

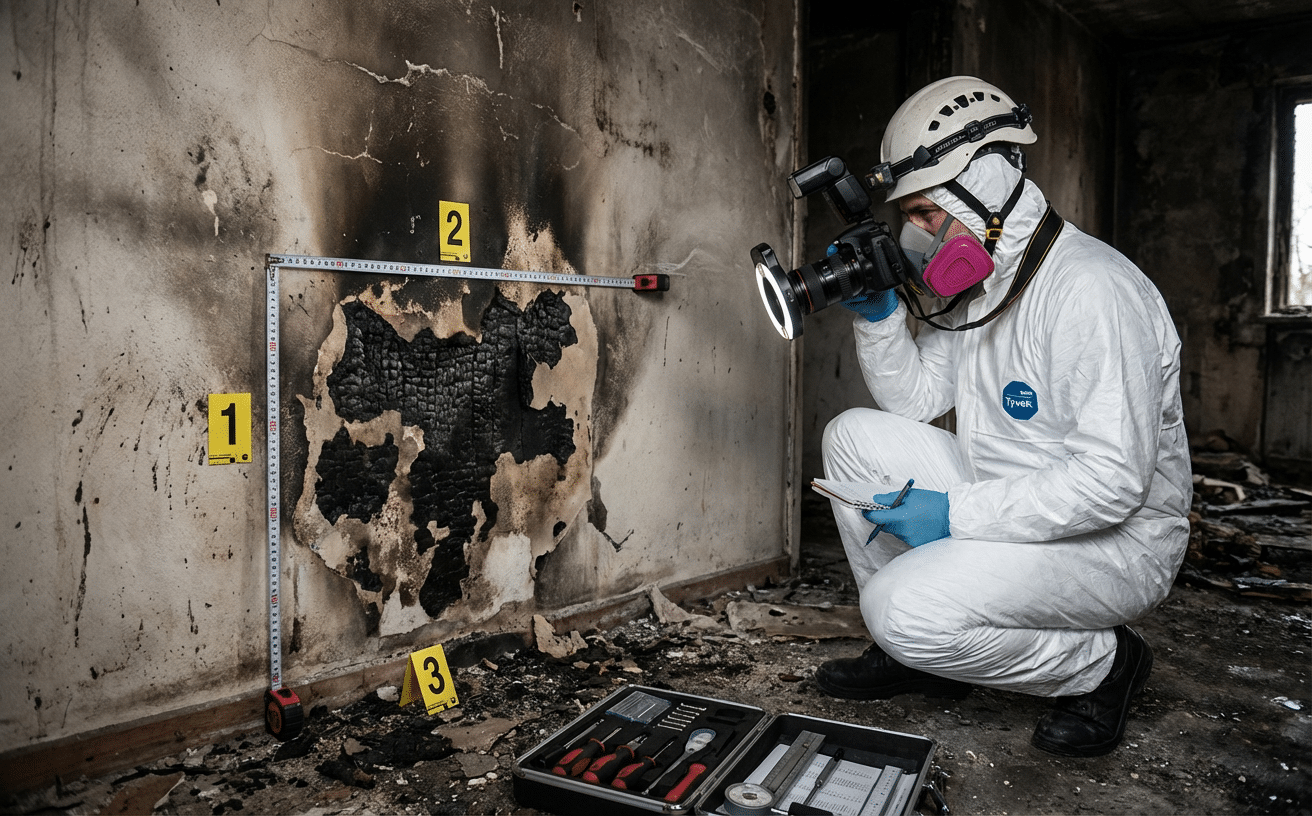

Votre expert d’assuré commence par étudier en détail le rapport produit par l’expert de la compagnie. Il identifie les points faibles, les erreurs factuelles, les postes sous-évalués et les éléments manquants. Cette analyse technique constitue le socle de la contestation.

Étape 2 : mission de l’expert d’assuré

L’expert que vous mandatez réalise sa propre évaluation des dommages. Il se rend sur place, documente les dégâts avec précision, estime les coûts de remise en état et chiffre l’ensemble des préjudices. Son rapport contradictoire sert de base pour les négociations.

Étape 3 : expertise contradictoire

Les deux experts — celui de l’assureur et le vôtre — se réunissent pour confronter leurs conclusions. C’est une phase de négociation technique où chaque partie défend son évaluation. Dans de nombreux cas, un accord est trouvé à ce stade avec une revalorisation significative de l’indemnisation.

Étape 4 : expert tiers si nécessaire

Lorsque les experts ne parviennent pas à s’entendre, un troisième expert indépendant est désigné. Son avis s’impose aux deux parties. Cette procédure est prévue par la plupart des contrats d’assurance et permet de trancher sans passer par les tribunaux.

Pour contester le rapport de l’expert de votre assureur, contactez nos experts Fire Forensic et faites valoir vos droits.

Résultats concrets : ce que la contre-expertise change vraiment

Les chiffres parlent d’eux-mêmes : en moyenne, la contre-expertise incendie permet d’obtenir 30 à 40 % d’indemnisation supplémentaire par rapport à l’offre initiale de l’assureur. Sur un sinistre évalué à 200 000 €, cela représente 60 000 à 80 000 € de plus dans votre poche.

Ces résultats s’expliquent par plusieurs facteurs :

- L’expert d’assuré identifie des postes de préjudice ignorés ou sous-évalués

- Il conteste les coefficients de vétusté abusifs appliqués par l’expert assurance

- Il apporte une expertise technique indépendante qui rééquilibre le rapport de force

- La simple présence d’un expert d’assuré incite l’assureur à revoir sa position

Les délais à respecter : agissez rapidement

La contre-expertise doit être demandée dans les semaines qui suivent la réception du rapport de l’expert de l’assureur. Plus vous attendez, plus les preuves se dégradent et plus votre position de négociation s’affaiblit.

Idéalement, contactez un expert d’assuré dès que vous recevez l’offre d’indemnisation, voire dès que l’expert de l’assureur effectue sa visite si vous pressentez un désaccord. La réactivité est un atout majeur dans ce type de procédure.

Attention également aux délais de prescription : vous disposez de deux ans à compter du sinistre pour contester l’indemnisation proposée (article L114-1 du Code des assurances). Mais en pratique, attendre plusieurs mois réduit considérablement vos chances d’obtenir gain de cause. Les preuves matérielles se dégradent avec le temps (nettoyage des lieux, travaux de réparation engagés), et l’expert d’assuré dispose de moins d’éléments pour étayer sa contestation. Idéalement, la contre-expertise doit être lancée dans les 30 jours suivant la réception du rapport initial.

Pourquoi choisir un expert certifié pour votre contre-expertise ?

Tous les experts d’assuré ne se valent pas. Pour maximiser vos chances d’obtenir une indemnisation juste, privilégiez un professionnel disposant de certifications reconnues en investigation incendie.

Fire Forensic est un cabinet d’expertise indépendant spécialisé dans les sinistres incendie. Nos experts sont certifiés CFEI (Certified Fire and Explosion Investigator) et produisent des rapports conformes à la norme NFPA 921, la référence internationale en matière d’investigation incendie.

Cette rigueur technique fait la différence lors de l’expertise contradictoire : face à un rapport solidement argumenté et conforme aux standards internationaux, l’expert de l’assureur a peu de marge pour maintenir une position sous-évaluée.

Contestez le rapport de votre assureur avec un expert certifié

Nos experts certifiés sont à votre disposition pour vous accompagner.

Tel : 07 57 06 30 49

Questions fréquentes sur la contre-expertise assurance incendie

Qui paie les frais de contre-expertise incendie ?

Les honoraires de votre expert d’assuré sont à votre charge. Cependant, certains contrats d’assurance incluent une garantie « honoraires d’expert » qui prend en charge tout ou partie de ces frais. Vérifiez votre contrat ou demandez à votre assureur. Dans tous les cas, le coût de la contre-expertise est largement compensé par l’augmentation d’indemnisation obtenue.

Peut-on demander une contre-expertise à tout moment ?

Oui, vous pouvez mandater un expert d’assuré à n’importe quel stade de la procédure, tant que le délai de prescription de deux ans n’est pas dépassé. Toutefois, plus vous agissez tôt, plus votre expert pourra constater les dommages dans leur état initial et constituer un dossier solide.

Quelle est la différence entre expert d’assuré et expert judiciaire ?

L’expert d’assuré intervient dans le cadre amiable, mandaté par vous pour défendre vos intérêts face à l’assureur. L’expert judiciaire est désigné par un tribunal dans le cadre d’une procédure contentieuse. La contre-expertise amiable est plus rapide, moins coûteuse et suffit dans la grande majorité des cas.

L’assureur peut-il refuser ma demande de contre-expertise ?

Non. Votre droit à la contre-expertise est garanti par le Code des assurances. L’assureur ne peut pas s’y opposer. Il est tenu de permettre l’expertise contradictoire et de prendre en compte les conclusions de votre expert dans la négociation de l’indemnisation.

Combien de temps dure une procédure de contre-expertise ?

En moyenne, comptez 4 à 8 semaines entre le mandat de votre expert et la conclusion de l’expertise contradictoire. Ce délai varie selon la complexité du sinistre et la réactivité de l’expert de l’assureur. Si un expert tiers doit intervenir, ajoutez 2 à 4 semaines supplémentaires.

Ne laissez pas votre assureur décider seul du montant de votre indemnisation

L’expertise de l’assureur n’est pas une fatalité. Vous avez le droit de la contester et les résultats prouvent que cela en vaut la peine. Avec un expert d’assuré compétent à vos côtés, vous transformez un rapport de force déséquilibré en une négociation d’égal à égal.

Vous avez reçu un rapport d’expertise insatisfaisant ? Contactez Fire Forensic pour une analyse gratuite de votre dossier. Nos experts certifiés CFEI évalueront votre situation et vous conseilleront sur l’opportunité d’une contre-expertise.

📞 Appelez-nous au 07 57 06 30 49 ou demandez un rappel en ligne.