En bref

- Ce retour d’expérience montre comment une expertise incendie habitation a doublé l’indemnisation initiale

- L’offre de l’assureur s’élevait à 47 000 euros ; l’indemnisation finale a atteint 98 000 euros

- L’investigation RCCI a démontré une cause électrique accidentelle contestée par l’assureur

- Les dommages collatéraux (fumée, eau) représentaient 55 % du préjudice total

Ce retour d’expérience illustre concrètement l’impact d’une expertise incendie professionnelle sur le montant de l’indemnisation. Une famille de la région lyonnaise a vu son indemnisation passer de 47 000 euros (offre initiale de l’assureur) à 98 000 euros (indemnisation finale négociée), soit une augmentation de 108 %.

Ce résultat n’a rien d’exceptionnel au regard des statistiques des incendies en France et dans la pratique de l’expertise d’assuré. Il résulte d’une méthodologie rigoureuse, fondée sur la confiance et l’expertise vérifiée par les clients, d’une investigation technique approfondie et d’une négociation argumentée. Voici le déroulement complet de ce dossier.

Besoin d’une expertise ?

Contactez Fire Forensic pour un accompagnement sur mesure.

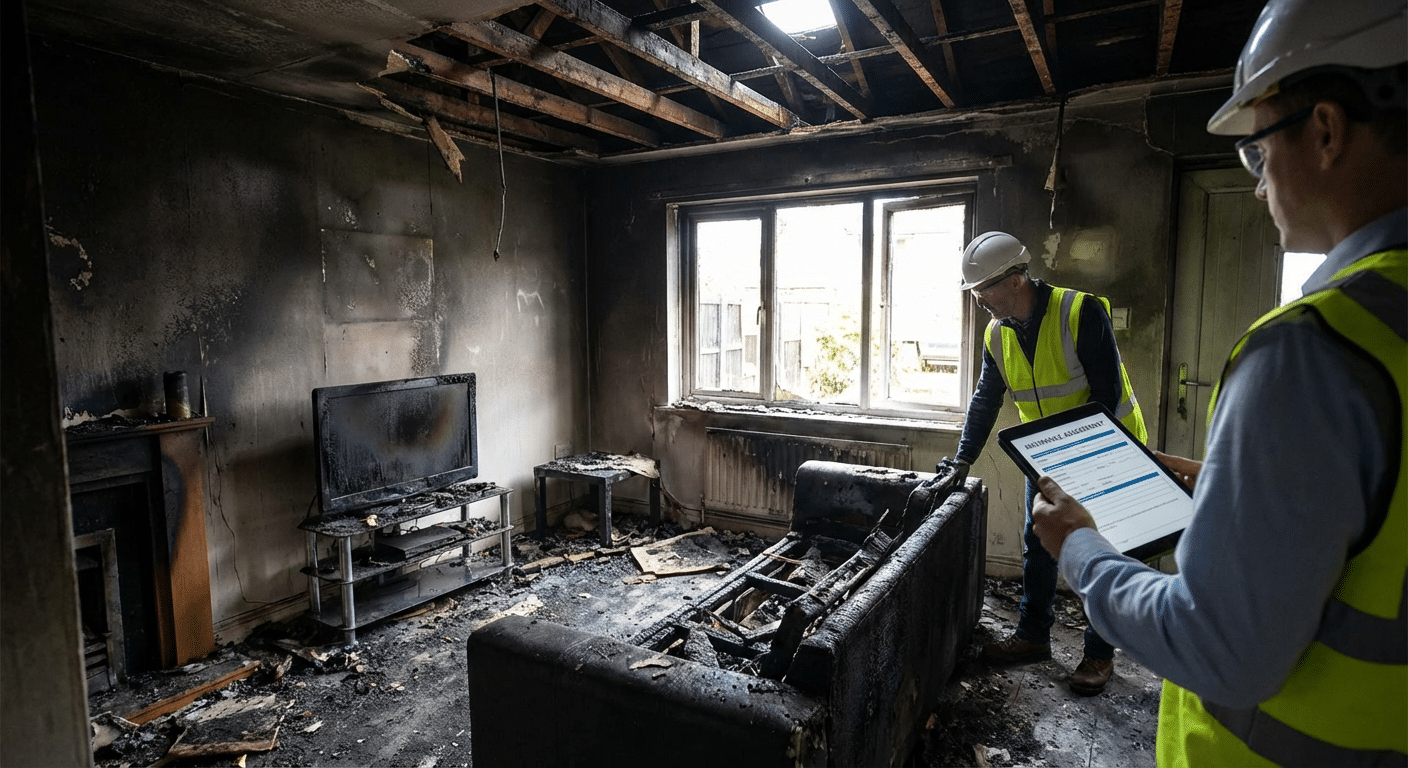

Quel était le contexte du sinistre ?

L’incendie s’est déclaré dans une maison individuelle de 120 m², pendant l’absence des propriétaires. Les pompiers sont intervenus en 15 minutes et ont maîtrisé le feu en deux heures. Le foyer principal se situait dans le salon, au niveau d’un tableau électrique secondaire. Le diagnostic électrique a été déterminant pour identifier l’origine du défaut.

L’étendue des dégâts

Le feu a détruit le salon et la cuisine ouverte (45 m²). La fumée a contaminé l’ensemble de la maison, y compris les chambres à l’étage. L’eau d’extinction a endommagé les planchers du rez-de-chaussée et le plafond du sous-sol. La toiture, touchée par la chaleur, présentait des déformations des éléments de charpente.

L’expertise incendie en habitation a révélé que les dégâts visibles ne représentaient qu’une partie du préjudice réel.

Pourquoi l’offre initiale de l’assureur était-elle insuffisante ?

L’expert mandaté par la compagnie a évalué les dommages à 47 000 euros. Ce chiffrage ne couvrait que les dégâts directement visibles : remplacement du mobilier brûlé, réfection des murs et plafonds du salon, remplacement du tableau électrique.

Les postes oubliés

L’expert de la compagnie n’avait pas chiffré la décontamination complète des chambres (fumée et suie), le remplacement de l’intégralité de l’installation électrique (compromise par la surchauffe), le séchage professionnel des structures en bois, le traitement des odeurs résiduelles, ni les frais de relogement pendant les travaux.

De plus, la vétusté appliquée sur le mobilier était excessive : 60 % sur des meubles de moins de 5 ans, alors que le contrat prévoyait une indemnisation en valeur à neuf pour les biens de moins de 8 ans.

L’expert d’assuré de Fire Forensic a identifié ces lacunes dès la première lecture du rapport et proposé une contre-expertise détaillée.

Comment l’investigation RCCI a-t-elle changé la donne ?

L’assureur avait émis des réserves sur l’origine de l’incendie, évoquant une possible négligence dans l’entretien de l’installation électrique. Cette réserve permettait de réduire l’indemnisation au titre du défaut d’entretien.

L’analyse technique

L’investigation RCCI menée par Fire Forensic a établi que l’incendie avait pour origine un défaut de fabrication d’un disjoncteur différentiel installé trois ans plus tôt par un électricien agréé. L’analyse des résidus de combustion, la thermographie des éléments rescapés et le recoupement avec les signalements du fabricant ont permis d’établir un rapport technique irréfutable.

Les conséquences sur l’indemnisation

La démonstration d’un défaut de fabrication (et non d’un défaut d’entretien) a levé toutes les réserves de l’assureur. La cause accidentelle établie, l’indemnisation devait couvrir l’intégralité des dommages sans réduction. Cette démonstration a également ouvert un recours contre le fabricant du disjoncteur défectueux.

Pour comprendre les mécanismes de contre-expertise en cas de sinistre incendie, consultez notre guide détaillé.

Comment le chiffrage complet a-t-il doublé l’indemnisation ?

Le rapport de contre-expertise a chiffré les dommages à 98 000 euros, en détaillant chaque poste de préjudice avec des devis de professionnels et des mesures techniques objectives.

Détail du chiffrage

La reconstruction et réfection du salon et de la cuisine représentaient 32 000 euros (contre 22 000 dans l’offre initiale). La décontamination complète de la maison (fumée, suie, odeurs) a été chiffrée à 18 000 euros, un poste totalement absent de l’offre initiale.

Le remplacement du mobilier en valeur à neuf (conformément au contrat) s’élevait à 24 000 euros contre 14 000 en valeur vénale. La réfection de l’installation électrique complète coûtait 12 000 euros. Les frais de relogement (4 mois) représentaient 8 000 euros. Les réparations de charpente atteignaient 4 000 euros.

La méthode d’évaluation

Chaque poste a été documenté par des photos avant/après, des mesures techniques (taux de contamination par zone, résistance résiduelle des matériaux) et des devis de deux entreprises spécialisées minimum. Cette rigueur documentaire rend le chiffrage difficile à contester par la compagnie.

Comment s’est déroulée la négociation avec l’assureur ?

La négociation a suivi le processus classique de l’expertise amiable contradictoire, en trois réunions espacées sur deux mois.

Les trois étapes de la négociation

La première réunion a permis de présenter le rapport de contre-expertise et d’identifier les points de désaccord. L’expert de la compagnie a contesté deux postes : le coût de la décontamination et le remplacement de l’installation électrique.

Lors de la deuxième réunion, Fire Forensic a présenté les résultats d’analyses de contamination par un laboratoire indépendant et le rapport RCCI démontrant la nécessité du remplacement électrique intégral. Les preuves techniques ont convaincu l’expert de la compagnie sur ces deux points.

La troisième réunion a abouti à un accord final à 98 000 euros, soit 108 % de plus que l’offre initiale.

Quels enseignements tirer de cette expérience ?

Ce dossier illustre plusieurs principes fondamentaux de l’expertise incendie d’assuré.

Ne jamais accepter la première offre

L’offre initiale de 47 000 euros était présentée comme définitive. Sans intervention d’un expert, la famille aurait accepté et perdu 51 000 euros. Ne signez jamais la quittance subrogative sans avoir fait évaluer le dossier par un professionnel indépendant.

Les dommages collatéraux sont la clé

Sur ce dossier, les dommages collatéraux (fumée, eau, odeurs, contamination) représentaient 55 % du préjudice total. Ils étaient totalement absents de l’offre initiale. C’est un schéma récurrent : les assureurs chiffrent les dégâts visibles et ignorent les dommages secondaires.

L’investigation technique change la donne

Sans l’investigation RCCI, la réserve pour défaut d’entretien aurait permis à l’assureur de réduire l’indemnisation de 20 à 30 %. L’identification d’un défaut de fabrication a non seulement levé cette réserve mais ouvert un recours supplémentaire contre le fabricant.

Pour un accompagnement par un expert indépendant, la différence avec l’expert de la compagnie est déterminante dans le résultat final.

Votre indemnisation mérite une expertise approfondie

Fire Forensic a obtenu +108 % d’indemnisation pour cette famille. Et pour vous ?

Besoin d’un expert incendie ?

Fire Forensic intervient dans toute la France. Contactez-nous pour une expertise rapide et rigoureuse.

Questions fréquentes sur l’expertise incendie habitation

Ce type de résultat (+108 %) est-il fréquent ?

L’augmentation moyenne obtenue par un expert d’assuré compétent se situe entre 30 et 80 %. Des résultats supérieurs à 100 % sont courants lorsque l’offre initiale omet des postes de préjudice importants (dommages collatéraux, frais de relogement, vétusté excessive).

Combien a coûté l’intervention de l’expert d’assuré ?

Les honoraires de l’expert ont représenté environ 8 % de l’indemnisation finale, soit un investissement largement rentabilisé par les 51 000 euros supplémentaires obtenus. De plus, le contrat de la famille incluait une garantie « honoraires d’expert » qui a remboursé une partie des frais.

Combien de temps a duré la procédure complète ?

Du mandatement de l’expert à l’accord final, la procédure a duré 4 mois. L’intervention sur site a eu lieu dans les 48 heures. Le rapport de contre-expertise a été remis en 3 semaines. Les 3 réunions de négociation se sont étalées sur 2 mois.

La famille a-t-elle exercé un recours contre le fabricant du disjoncteur ?

Oui. Le rapport RCCI a servi de base à une action en responsabilité produit contre le fabricant, menée par un avocat spécialisé. Cette action, indépendante de l’indemnisation d’assurance, peut générer une indemnisation supplémentaire pour le préjudice non couvert par le contrat.

Que se serait-il passé sans l’investigation RCCI ?

Sans la démonstration d’un défaut de fabrication, l’assureur aurait maintenu sa réserve pour défaut d’entretien et réduit l’indemnisation de 20 à 30 %. L’indemnisation finale aurait plafonné autour de 70 000 euros au lieu de 98 000 euros, et le recours contre le fabricant n’aurait pas été possible.

Résumé chiffré de ce retour d’expérience

| Offre initiale assureur | 47 000 € |

| Indemnisation finale négociée | 98 000 € |

| Augmentation obtenue | +108 % |

| Durée de la procédure | 4 mois |

| Part des dommages collatéraux | 55 % |