Lorsqu’un véhicule prend feu, l’urgence émotionnelle prend souvent le dessus sur la démarche administrative. Pourtant, les premières heures qui suivent le sinistre sont déterminantes pour défendre vos droits face à l’assurance. Sans expertise indépendante, l’indemnisation proposée reflète rarement la valeur réelle du préjudice.

Les premiers réflexes après un incendie de véhicule

Avant toute chose, il faut sécuriser la zone et appeler les pompiers. Une fois le sinistre maîtrisé, demandez impérativement le rapport d’intervention des secours. Ce document est la pièce maîtresse du dossier d’expertise. Sans lui, prouver l’origine accidentelle du feu devient compliqué, en particulier si l’assurance soupçonne un acte volontaire.

Le second réflexe consiste à photographier le véhicule sous tous les angles avant qu’il ne soit déplacé. La position des points de fusion, la direction des coulures de plastique, l’état des pneus et du compartiment moteur racontent l’histoire du sinistre. Plus tard, ces images permettront à l’expert de reconstituer le scénario.

Déclarer le sinistre dans les délais légaux

La déclaration à l’assureur doit intervenir dans les cinq jours ouvrés. Au-delà, l’assureur peut refuser la prise en charge ou réduire son indemnisation. Le téléphone, suivi d’une confirmation écrite, reste la méthode la plus sûre pour formaliser cette étape.

Le rôle de l’expert d’assurance et ses limites

L’assureur mandate systématiquement son propre expert. Ce professionnel inspecte le véhicule, évalue les dommages et propose un montant d’indemnisation. Sur le papier, sa mission est neutre. Dans les faits, il est rémunéré par la compagnie qui l’envoie. Cette dépendance économique influe parfois sur l’évaluation, sans que cela soit malhonnête : c’est simplement structurel.

Les points de désaccord les plus fréquents portent sur la valeur de remplacement du véhicule, la prise en compte des aménagements personnels (sonorisation, attelage, équipements professionnels) et l’origine exacte du sinistre. Lorsqu’un court-circuit batterie est suspecté sans preuve technique, la responsabilité du propriétaire est parfois invoquée à tort.

Pourquoi faire appel à un expert incendie indépendant

Un expert d’assuré intervient pour défendre exclusivement vos intérêts. Sa mission n’est pas de contredire systématiquement l’assureur, mais de produire une analyse technique contradictoire. Il intervient sur site, recueille les éléments physiques, étudie les circuits électriques, et rédige un rapport opposable qui sert de base à la négociation.

Pour les véhicules professionnels, utilitaires aménagés ou voitures de collection, cette démarche fait souvent une différence très significative sur le montant final. L’expert connaît les barèmes, les jurisprudences récentes et les arguments techniques que l’assureur prendra au sérieux. Pour aller plus loin sur ce sujet, consultez notre page dédiée à l’expertise incendie véhicule.

Votre véhicule a été détruit par un incendie et l’indemnisation proposée vous semble insuffisante ?

Comment se déroule l’expertise contradictoire

L’expertise contradictoire réunit, sur le lieu où se trouve le véhicule, l’expert de l’assureur et l’expert d’assuré. Chacun examine le bien, échange ses observations et confronte ses conclusions. L’objectif est d’aboutir à un constat commun, ou à défaut, à un rapport divergent qui ouvrira la porte à une tierce expertise.

Cette étape se déroule le plus souvent dans une fourrière, un parking sécurisé ou directement sur les lieux du sinistre si le véhicule n’a pas été déplacé. La qualité du dialogue entre les deux experts conditionne largement la suite du dossier. Un expert d’assuré expérimenté sait poser les bonnes questions sans braquer son interlocuteur.

Les éléments techniques analysés

L’analyse porte sur plusieurs points concrets : faisceau électrique, batterie, démarreur, alternateur, durites de carburant, état des fusibles, traces de surchauffe sur les composants. Une attention particulière est portée aux modifications récentes (changement de pneus, intervention en garage, installation d’accessoires électriques) qui peuvent fournir des indices sur l’origine.

L’indemnisation : comprendre ce qui est pris en charge

Le contrat d’assurance auto distingue généralement la valeur à dire d’expert et la valeur de remplacement à neuf. La première correspond à la valeur du véhicule au jour du sinistre, en fonction de l’âge, du kilométrage et de l’état général. La seconde, plus avantageuse, n’est accessible que pour les véhicules récents et selon des conditions précises.

Les frais annexes sont souvent oubliés : remorquage, gardiennage, destruction du véhicule, franchise, perte d’usage et pour les professionnels, perte d’exploitation. Un expert d’assuré veille à ce que tous ces postes soient intégrés à la demande d’indemnisation. Notre article sur l’indemnisation des sinistres incendie détaille l’ensemble de ces droits.

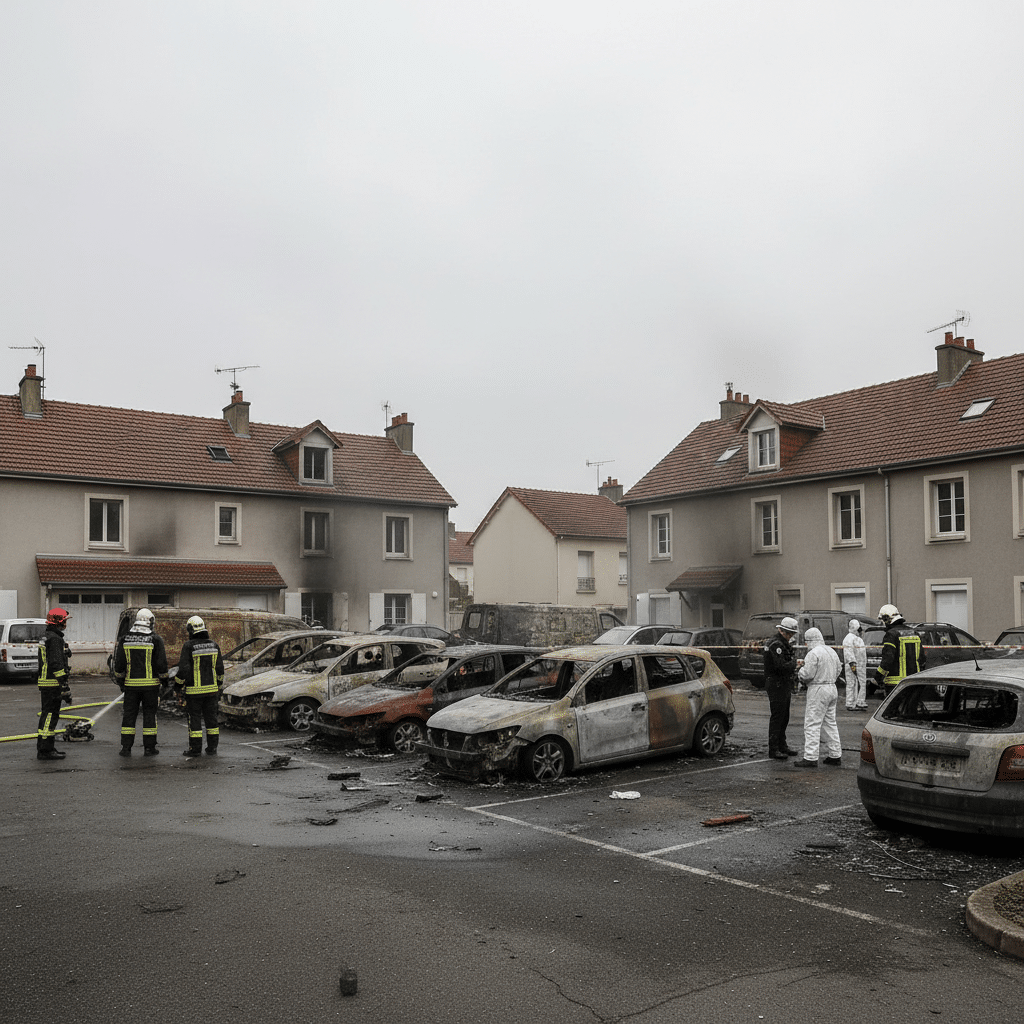

Quand le sinistre concerne plusieurs véhicules

Si l’incendie s’est propagé à d’autres voitures dans un parking ou un garage souterrain, les responsabilités se croisent. Les assureurs cherchent à identifier le véhicule à l’origine du sinistre pour activer les recours. Dans ce contexte, l’expertise indépendante prend une dimension supplémentaire car elle protège votre véhicule d’une mise en cause injustifiée.

Ce type de configuration impose une enquête technique approfondie. Les experts reconstituent l’ordre de propagation, identifient le point de départ et croisent leurs conclusions avec les observations des secours. La rigueur de cette démarche conditionne directement la prise en charge par l’assurance et la décharge éventuelle de votre responsabilité civile.

Questions fréquentes

Combien de temps après l’incendie peut-on demander une contre-expertise ?

Tant que le rapport définitif n’a pas été accepté et signé par l’assuré, une contre-expertise reste possible. En pratique, mieux vaut intervenir dans les premières semaines, lorsque le véhicule n’a pas encore été détruit ou déplacé.

L’expertise indépendante est-elle prise en charge par l’assurance ?

Certains contrats prévoient une garantie honoraires d’expert qui couvre tout ou partie des frais. Vérifiez votre police avant l’intervention. À défaut, les honoraires sont à votre charge mais souvent compensés par le gain obtenu sur l’indemnisation.

Que faire si l’assureur refuse la contre-expertise ?

L’assureur ne peut pas s’opposer à votre droit de mandater un expert d’assuré. En cas de blocage, une mise en demeure formelle suffit généralement à débloquer la situation, avec recours possible au médiateur de l’assurance.

Un véhicule professionnel ouvre-t-il à des indemnisations spécifiques ?

Oui. La perte d’exploitation, les marchandises détruites, les outils embarqués et les frais de remplacement temporaire entrent dans le préjudice global. L’expertise doit chiffrer chacun de ces postes séparément.

Que devient le véhicule après l’expertise ?

S’il est déclaré économiquement irréparable, il est généralement cédé à un épaviste agréé. Le produit de la vente vient en déduction de l’indemnisation, sauf si vous souhaitez conserver l’épave, ce qui est possible sous certaines conditions.