Après un sinistre incendie, l’assureur mandate un expert pour évaluer les dommages. Le résultat de cette mission prend la forme d’un rapport d’expertise incendie — un document technique qui conditionne directement le montant de votre indemnisation. Comprendre ce qu’il contient, combien de temps il faut pour le recevoir et combien il coûte vous permet de mieux défendre vos intérêts face à la compagnie d’assurance.

Sommaire

- Que contient un rapport d’expertise incendie ?

- Combien de temps faut-il pour recevoir le rapport ?

- Combien coûte un rapport d’expertise incendie ?

- Comment lire et analyser un rapport d’expertise incendie

- Que faire si le rapport vous est défavorable ?

- Questions fréquentes sur le rapport d’expertise incendie

En bref

- Le rapport d expertise incendie contient : constatations, causes identifiees, chiffrage des dommages

- Delai de remise : 2 a 6 semaines selon la complexite du sinistre

- Le rapport est le document cle pour negocier l indemnisation avec l assurance

- Vous pouvez contester un rapport si les conclusions vous semblent insuffisantes

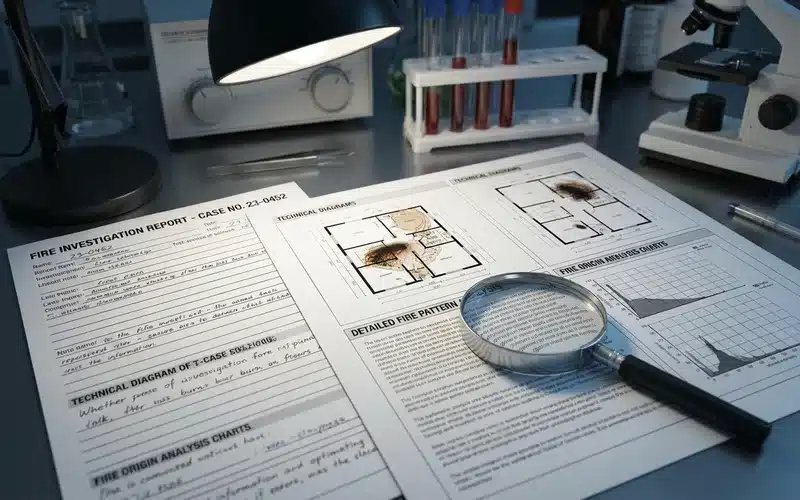

Que contient un rapport d’expertise incendie ?

Le rapport d’expertise incendie est un document structuré qui retrace l’ensemble de la mission d’investigation. Il se compose de plusieurs parties distinctes, chacune ayant un rôle précis dans l’évaluation du sinistre.

Besoin d’un rapport d’expertise fiable pour votre dossier d’assurance ?

Un rapport bien construit est la pièce maîtresse de votre dossier : il conditionne directement le montant de votre indemnisation.

L’identification du sinistre et le contexte

La première section présente les informations générales : date et heure de l’incendie, adresse du bien sinistré, identité du propriétaire, numéro de contrat d’assurance et circonstances déclarées. L’expert y décrit également les conditions dans lesquelles il a réalisé ses constatations (date de visite, personnes présentes, accès aux lieux).

La recherche de la cause et de l’origine (RCCI)

C’est souvent la partie la plus technique du rapport. L’expert analyse les traces de combustion, identifie le foyer d’origine et formule des hypothèses sur la cause du départ de feu. Cette section s’appuie sur des photographies, des relevés sur site et parfois des analyses de laboratoire. La recherche de cause et circonstances de l’incendie (RCCI) suit une méthodologie scientifique rigoureuse qui conditionne la suite du dossier.

L’inventaire des dommages

L’expert dresse un inventaire détaillé de tous les biens endommagés ou détruits :

- Dommages au bâti (structure, toiture, cloisons, installations électriques)

- Dommages au contenu (mobilier, électroménager, objets personnels)

- Dommages aux embellissements (peintures, revêtements, menuiseries)

- Dommages consécutifs (dégâts des eaux liés à l’extinction, fumée, suie)

Chaque poste est chiffré avec une valeur de remplacement et un taux de vétusté appliqué selon l’ancienneté du bien.

Le chiffrage et les conclusions

Le rapport se termine par un tableau récapitulatif des montants : valeur à neuf, vétusté déduite, valeur résiduelle et montant proposé pour l’indemnisation. Ce tableau distingue les biens mobiliers, les embellissements et les dommages structurels, chacun avec son propre barème de vétusté. C’est ce chiffrage qui sert de base à la proposition de votre assureur. Si vous estimez que l’évaluation est insuffisante, vous avez le droit de faire appel à un expert d’assuré pour défendre votre propre estimation.

Combien de temps faut-il pour recevoir le rapport ?

Les délais varient selon la complexité du sinistre et la charge de travail de l’expert mandaté. En pratique, voici les fourchettes observées :

- Sinistre simple (incendie limité, cause évidente) : 15 à 20 jours après la visite d’expertise

- Sinistre moyen (dommages importants, plusieurs pièces touchées) : 20 à 30 jours

- Sinistre complexe (cause indéterminée, bâtiment entier, analyses complémentaires) : 30 à 60 jours, parfois plus

L’assureur dispose ensuite d’un délai pour formuler sa proposition d’indemnisation. Au total, entre la déclaration du sinistre et l’offre d’indemnisation, il faut généralement compter entre 1 et 3 mois.

Si les délais vous semblent excessifs, vous pouvez relancer l’expert et l’assureur par écrit. Passé un certain seuil (variable selon les contrats), des pénalités de retard peuvent s’appliquer.

Combien coûte un rapport d’expertise incendie ?

La réponse dépend de qui mandate l’expert :

Contenu type d un rapport d expertise

| Section | Contenu |

|---|---|

| Contexte | Description du sinistre, date, lieu, circonstances |

| Constatations | Observations sur site, photos, releves, traces |

| Analyse des causes | Hypotheses, elimination, cause retenue (RCCI) |

| Chiffrage | Evaluation detaillee des dommages et pertes |

| Conclusions | Synthese, recommandations, suite a donner |

L’expert mandaté par l’assureur

Vous ne payez rien directement. L’expert est rémunéré par votre compagnie d’assurance. Toutefois, il faut garder en tête que cet expert défend les intérêts de l’assureur — son objectif est de chiffrer les dommages au plus juste, pas nécessairement en votre faveur.

L’expert d’assuré (votre expert)

Si vous décidez de mandater votre propre expert pour une contre-expertise d’assurance, les honoraires varient selon la complexité du dossier :

- Sinistre inférieur à 50 000 € : comptez entre 800 et 2 000 € d’honoraires

- Sinistre entre 50 000 et 200 000 € : entre 2 000 et 5 000 €

- Sinistre supérieur à 200 000 € : les honoraires sont généralement calculés en pourcentage du montant du sinistre (3 à 8 %)

Certains contrats d’assurance incluent une garantie “honoraires d’expert” qui prend en charge tout ou partie de ces frais. Vérifiez vos conditions particulières avant de vous engager.

L’investissement en vaut-il la peine ?

Dans la majorité des cas, oui. Un expert d’assuré obtient en moyenne 30 à 40 % d’indemnisation supplémentaire par rapport à l’offre initiale de l’assureur. Sur un sinistre chiffré à 100 000 €, cela représente 30 000 à 40 000 € de plus — bien au-delà des honoraires engagés. Ce gain s’explique par l’exhaustivité du chiffrage réalisé par l’expert d’assuré : il intègre systématiquement les postes que l’expert de l’assureur a tendance à minimiser ou à omettre, comme les frais de relogement, la dépréciation du bien et les pertes indirectes.

Pour obtenir un rapport d’expertise exploitable et complet, contactez nos experts Fire Forensic et sécurisez votre indemnisation.

Comment lire et analyser un rapport d’expertise incendie

Recevoir le rapport ne suffit pas : il faut savoir le décrypter pour repérer d’éventuelles erreurs ou sous-évaluations.

Les points à vérifier en priorité

- L’inventaire est-il complet ? Comparez avec votre propre liste de biens sinistrés. Les oublis sont fréquents, surtout pour les petits objets et les aménagements récents

- Les taux de vétusté sont-ils justifiés ? Un taux de 50 % sur un appareil de 2 ans est contestable. Vérifiez que les coefficients correspondent à l’état réel des biens

- La cause identifiée est-elle cohérente ? Si la cause retenue exclut la garantie de votre contrat, c’est un point critique à examiner avec un professionnel

- Les surfaces et volumes sont-ils exacts ? Des erreurs de métrage peuvent entraîner des sous-évaluations importantes sur les travaux de remise en état

Les erreurs les plus courantes

Parmi les problèmes fréquemment constatés dans les rapports d’expertise incendie :

- Vétusté surévaluée (parfois de 10 à 20 points)

- Dommages consécutifs oubliés (fumée, suie, odeur persistante)

- Frais de relogement ou de perte d’usage non inclus

- Devis de remise en état basés sur des tarifs inférieurs au marché local

- Valeur de remplacement calculée sur des prix catalogue au lieu des prix réels constatés chez les distributeurs locaux

Que faire si le rapport vous est défavorable ?

Un rapport d’expertise n’est pas une sentence définitive. Si vous estimez que le chiffrage est insuffisant ou que la cause identifiée est contestable, plusieurs options s’offrent à vous.

La première étape consiste à contester le rapport d’expertise en formulant des réserves écrites et motivées auprès de votre assureur. Vous pouvez demander une seconde visite d’expertise ou mandater un expert d’assuré pour produire un rapport contradictoire.

En cas de désaccord persistant, la procédure d’expertise amiable contradictoire (article L. 327-1 du Code des assurances) permet de désigner un troisième expert indépendant. Sa décision s’impose aux deux parties.

Dans tous les cas, ne signez jamais le procès-verbal de clôture tant que vous n’êtes pas satisfait du montant proposé. Votre signature vaut acceptation définitive.

Obtenez un rapport d’expertise qui protège votre indemnisation

Nos experts certifiés sont à votre disposition pour vous accompagner.

Tel : 07 57 06 30 49

Questions fréquentes sur le rapport d’expertise incendie

Puis-je assister à l’expertise de mon logement après l’incendie ?

Oui, votre présence est non seulement autorisée mais fortement recommandée. Vous pouvez signaler à l’expert les biens endommagés qu’il pourrait ne pas voir et apporter vos justificatifs (factures, photos avant sinistre). Vous avez aussi le droit d’être accompagné par un expert d’assuré.

Le rapport d’expertise incendie est-il confidentiel ?

Le rapport établi par l’expert de l’assureur est la propriété de la compagnie d’assurance. Cependant, en tant qu’assuré, vous avez le droit de demander communication du rapport complet. L’assureur ne peut pas vous opposer un refus. Exigez-le par courrier recommandé si nécessaire.

Combien de temps ai-je pour contester un rapport d’expertise ?

Vous disposez de 2 ans à compter de la date du sinistre pour contester (prescription biennale prévue par le Code des assurances). Toutefois, agissez rapidement : plus le temps passe, plus il est difficile de rassembler des preuves et de revenir sur les conclusions de l’expert.

Mon assureur peut-il refuser de m’indemniser sur la base du rapport ?

Oui, si le rapport conclut à une cause exclue par votre contrat (incendie volontaire, défaut d’entretien caractérisé, par exemple). Dans ce cas, la contestation du rapport et le recours à un expert d’assuré sont essentiels pour défendre votre dossier.

Que faire si l’expert tarde à rendre son rapport ?

Relancez l’assureur par écrit en rappelant les délais contractuels. Si le retard cause un préjudice (impossibilité de commencer les travaux, poursuite du relogement), mentionnez-le explicitement. En dernier recours, saisissez le médiateur de l’assurance.

Vous avez reçu un rapport d’expertise incendie et vous avez des doutes sur son contenu ? Les experts de Fire Forensic analysent votre rapport et vous accompagnent dans la défense de vos intérêts. Contactez-nous ou appelez directement le 07 57 06 30 49 pour un premier échange gratuit.