En bref

- Un refus d’indemnisation incendie peut être contesté dans 80 % des cas avec l’aide d’un expert

- Les motifs de refus les plus fréquents : défaut d’entretien, sous-assurance (voir notre guide sur le contrat assurance incendie), déclaration tardive

- Le recours amiable puis judiciaire permet de récupérer l’intégralité de l’indemnisation due

- Le délai pour agir est de 2 ans à compter de la notification du refus

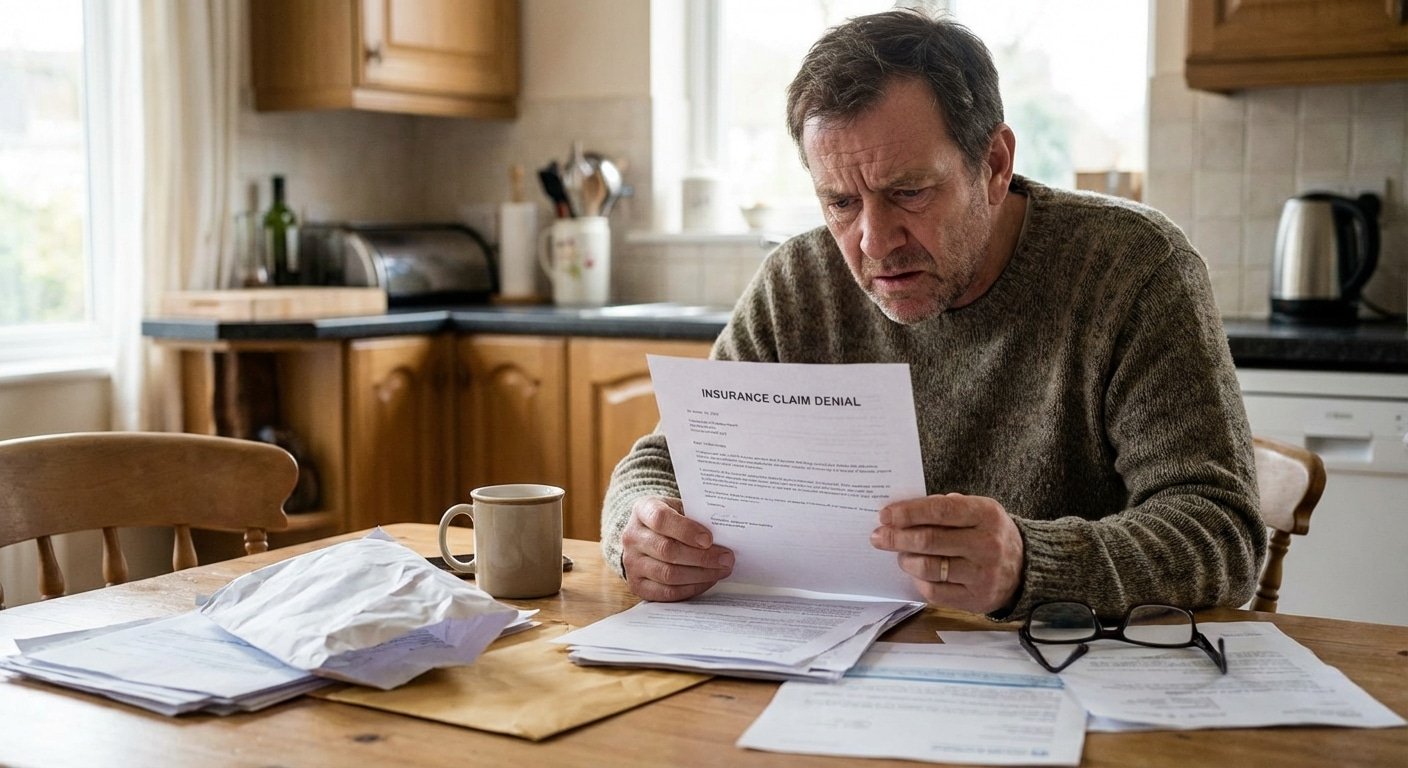

Recevoir un refus d’indemnisation après un incendie est une épreuve supplémentaire pour des sinistrés déjà fragilisés. Pourtant, ce refus n’est pas toujours définitif. Les statistiques de la médiation de l’assurance montrent que 40 % des recours aboutissent à une révision de la décision initiale, et ce chiffre monte à 80 % lorsque le sinistré est accompagné d’un expert d’assuré qualifié.

Comprendre les motifs invoqués par l’assureur, connaître les voies de recours et s’entourer des bons professionnels permet de transformer un refus en indemnisation. Voici la marche à suivre, étape par étape.

Besoin d’une expertise ?

Contactez Fire Forensic pour un accompagnement sur mesure.

Quels sont les motifs de refus d’indemnisation les plus courants ?

Les compagnies d’assurance invoquent généralement cinq catégories de motifs pour refuser ou réduire l’indemnisation après un incendie. Chacun de ces motifs peut être contesté avec les bons arguments techniques et juridiques.

Le défaut de déclaration ou fausse déclaration

L’assureur invoque l’article L113-8 (fausse déclaration intentionnelle) ou L113-9 (omission non intentionnelle) du Code des assurances. La fausse déclaration intentionnelle entraîne la nullité du contrat. L’omission non intentionnelle entraîne une réduction proportionnelle de l’indemnisation.

La contestation porte sur le caractère intentionnel ou non de l’omission. L’assureur doit prouver que l’assuré a délibérément dissimulé une information. Un expert peut démontrer que l’information omise n’a pas modifié l’opinion du risque par l’assureur.

Le défaut d’entretien

L’assureur argue que le sinistre résulte d’un manque d’entretien des installations. Ce motif est fréquemment invoqué pour les incendies d’origine électrique. L’expertise RCCI peut démontrer que la cause de l’incendie est indépendante de l’entretien, ou que l’entretien était conforme aux obligations contractuelles.

La sous-assurance et la règle proportionnelle

Si la valeur déclarée des biens est inférieure à leur valeur réelle, l’assureur applique la règle proportionnelle de prime (mécanisme lié à la franchise assurance incendie) (article L121-5). Par exemple, des biens assurés pour 100 000 euros mais valant 200 000 euros ne seront indemnisés qu’à 50 % du sinistre.

L’expert d’assuré vérifie si la règle proportionnelle est légalement applicable (certains contrats y renoncent expressis verbis) et si la valeur réelle alléguée par l’assureur est correcte.

La déclaration tardive

Le Code des assurances impose une déclaration dans les 5 jours ouvrés suivant la connaissance du sinistre (article L113-2). Un dépassement de ce délai peut être invoqué pour réduire l’indemnisation, mais uniquement si l’assureur prouve que le retard lui a causé un préjudice.

L’incendie volontaire

L’article L121-12 exclut les sinistres intentionnels. L’assureur doit cependant apporter la preuve du caractère volontaire. Une contre-expertise peut mettre en évidence des éléments techniques contredisant la thèse de l’incendie volontaire.

Comment contester un refus d’indemnisation incendie ?

La contestation suit un parcours en trois étapes successives, de la plus simple à la plus formelle. Il est essentiel de respecter cet ordre pour préserver toutes les voies de recours.

Étape 1 : la réclamation interne

Adressez une lettre recommandée avec accusé de réception au service réclamations de votre assureur. Détaillez les motifs de votre contestation, joignez les pièces justificatives (photos, devis, rapport d’expert) et demandez un réexamen du dossier. L’assureur dispose de 2 mois pour répondre.

Étape 2 : la médiation

En cas de réponse insatisfaisante ou d’absence de réponse, saisissez le Médiateur de l’Assurance (gratuit). Le médiateur rend un avis dans un délai de 90 jours. Cet avis n’est pas contraignant mais est suivi dans 70 % des cas par les assureurs.

Étape 3 : le tribunal

Si la médiation échoue, le recours judiciaire reste possible (tribunal judiciaire ou tribunal de commerce selon le montant). Un avocat spécialisé en droit des assurances et un rapport d’expertise contradictoire sont alors indispensables.

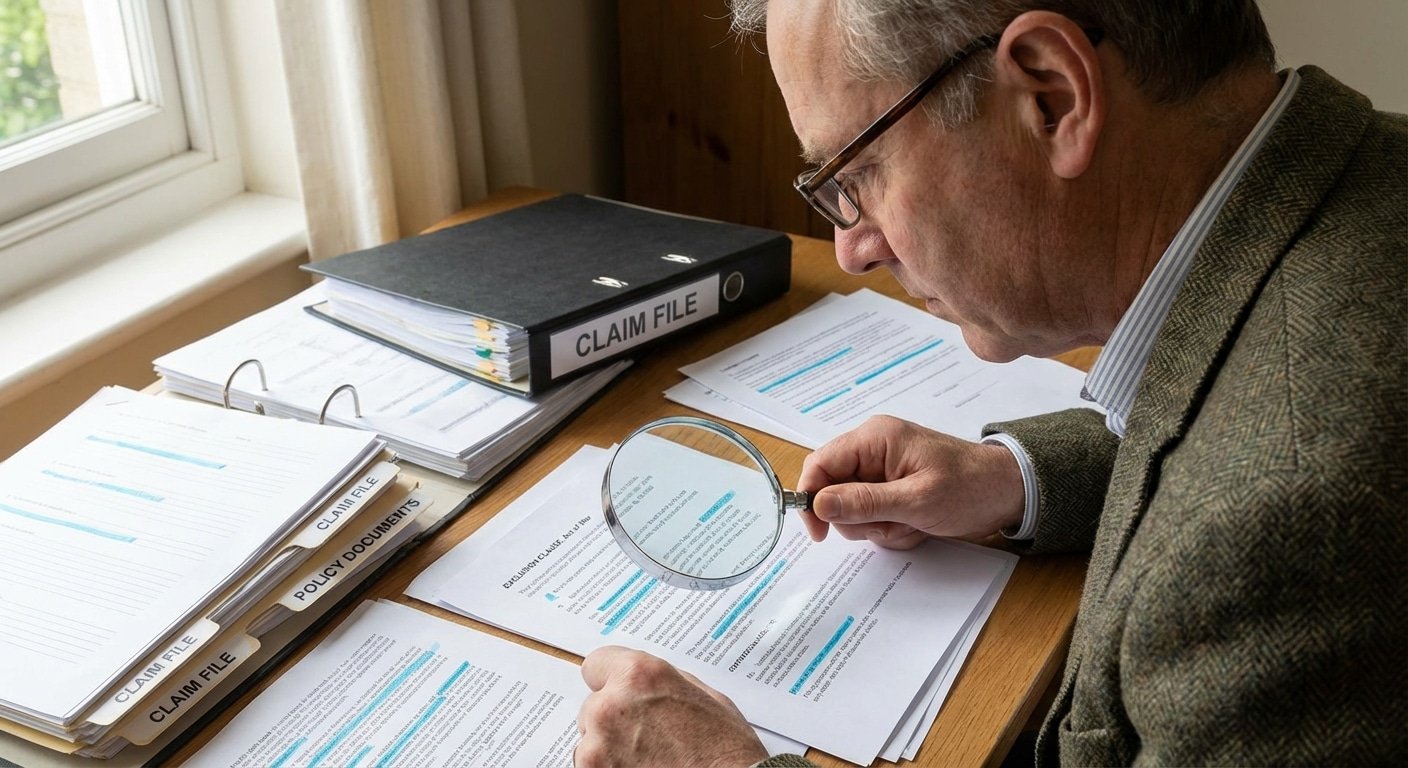

Quel rôle joue l’expert d’assuré dans le recours ?

L’expert d’assuré est le pivot technique du recours. Son rapport constitue la pièce maîtresse du dossier, que ce soit en phase amiable ou judiciaire.

Le rapport contradictoire

L’expert produit un rapport technique détaillé qui contredit point par point les conclusions de l’expert de la compagnie. Il documente les causes réelles de l’incendie, chiffre les dommages de manière exhaustive et démontre que les motifs de refus ne sont pas fondés.

Pour comprendre la différence entre les deux types d’experts, consultez notre comparatif expert d’assuré vs expert d’assurance.

La négociation technique

L’expert d’assuré négocie directement avec l’expert de la compagnie lors des réunions contradictoires. Sa connaissance technique du feu, des matériaux et des méthodes d’investigation incendie lui permet d’argumenter sur un pied d’égalité.

Les certifications CFEI et CFII renforcent la crédibilité de l’expert face à la compagnie. Un expert certifié obtient des résultats significativement supérieurs en négociation.

Comment fonctionne la procédure amiable ?

La procédure amiable est la voie privilégiée pour résoudre les litiges d’indemnisation. Plus rapide et moins coûteuse que le tribunal, elle aboutit dans la majorité des cas à un accord satisfaisant.

L’expertise amiable contradictoire

Chaque partie désigne son expert. Si les deux experts ne parviennent pas à un accord, ils désignent un troisième expert (le tiers expert) dont l’avis s’impose aux deux parties. Cette procédure est prévue par l’article L114-1 du Code des assurances.

L’expertise amiable contradictoire dure en moyenne 3 à 6 mois. Son coût est partagé entre les parties pour le tiers expert, chaque partie supportant les honoraires de son propre expert.

La transaction

Si l’expertise aboutit, les parties signent un protocole transactionnel qui fixe définitivement le montant de l’indemnisation. Ce protocole a l’autorité de la chose jugée et ne peut plus être remis en cause.

Consultez notre guide sur comment contester un rapport d’expertise pour connaître les leviers disponibles.

Quand passer au recours judiciaire ?

Le recours judiciaire intervient lorsque la procédure amiable a échoué ou lorsque le montant du litige justifie une action en justice.

Les conditions de saisine

Le tribunal judiciaire est compétent pour les litiges supérieurs à 10 000 euros. En dessous, le tribunal de proximité ou le juge de proximité est compétent. Pour les professionnels, le tribunal de commerce peut être saisi.

L’assignation doit être délivrée par huissier. Le dossier comprend le contrat d’assurance, la déclaration de sinistre, le refus de l’assureur, le rapport d’expertise contradictoire et les pièces justificatives des dommages.

L’expertise judiciaire

Le juge peut ordonner une expertise judiciaire confiée à un expert inscrit sur la liste de la cour d’appel. Cette expertise, plus formelle que l’expertise amiable, fait autorité auprès du tribunal. Le rapport de l’expert judiciaire guide la décision du juge dans 90 % des cas.

Pour l’indemnisation optimale après un refus, l’accompagnement d’un expert et d’un avocat spécialisés multiplie les chances de succès.

Quels délais respecter pour ne pas perdre ses droits ?

Les délais en matière d’assurance sont stricts. Un dépassement peut entraîner la perte définitive du droit à l’indemnisation.

Prescription biennale

L’article L114-1 du Code des assurances fixe le délai de prescription à 2 ans à compter de l’événement qui donne naissance à l’action (sinistre, refus, dernière offre). Ce délai est interruptible par une lettre recommandée, une saisine du médiateur ou une assignation en justice.

Chaque interruption fait repartir un nouveau délai de 2 ans. L’envoi d’une lettre recommandée interrompt la prescription et sert de preuve en cas de litige. Conservez toujours les accusés de réception.

Calendrier type d’un recours

Déclaration de sinistre (J+5), réponse de l’assureur (J+30 à J+90), réclamation interne si refus (J+90), médiation (J+120 à J+210), expertise amiable contradictoire (J+210 à J+390), recours judiciaire si nécessaire (J+390+). La totalité du parcours prend 12 à 24 mois en moyenne.

Un refus n’est pas une fin

Fire Forensic vous accompagne dans le recours pour obtenir l’indemnisation que vous méritez.

Besoin d’un expert incendie ?

Fire Forensic intervient dans toute la France. Contactez-nous pour une expertise rapide et rigoureuse.

Questions fréquentes sur le recours après refus d’indemnisation

Mon assureur refuse d’indemniser car l’incendie serait volontaire. Que faire ?

L’assureur doit prouver le caractère volontaire. Mandatez un expert indépendant pour réaliser une contre-expertise RCCI qui analysera les causes techniques de l’incendie. Si l’expertise démontre une cause accidentelle, le refus devient infondé. L’absence de procédure pénale renforce votre position.

Peut-on obtenir des dommages et intérêts en plus de l’indemnisation ?

Oui, si le refus était abusif ou si l’assureur a fait preuve de mauvaise foi. Le tribunal peut condamner l’assureur au paiement de dommages et intérêts pour résistance abusive, en plus de l’indemnisation contractuelle. La jurisprudence est favorable aux assurés dans ces situations.

La protection juridique de mon contrat couvre-t-elle les frais de recours ?

Si votre contrat inclut une garantie protection juridique, elle peut couvrir les honoraires d’avocat et d’expert dans la limite d’un plafond (généralement 10 000 à 30 000 euros). Vérifiez les conditions d’activation et le plafond dans vos conditions particulières. Attention : certaines protections juridiques excluent les litiges avec votre propre assureur.

Que faire si l’assureur propose une indemnisation trop basse au lieu d’un refus total ?

Une offre insuffisante se conteste de la même manière qu’un refus. Ne signez pas le quittance subrogative (document qui clôture définitivement le dossier). Mandatez un expert d’assuré pour chiffrer les dommages réels et négocier une révision à la hausse. La différence peut représenter 30 à 80 % du montant initial.

Le médiateur de l’assurance est-il vraiment indépendant ?

Le Médiateur de l’Assurance est une instance indépendante créée par la loi. Son avis n’est pas contraignant mais il est suivi par les assureurs dans 70 % des cas. La saisine est gratuite et peut se faire en ligne. Le médiateur rend son avis dans un délai de 90 jours maximum.

Étapes du recours après refus d’indemnisation

- 1. Analyser le courrier de refus et identifier le motif exact

- 2. Mandater un expert d’assuré pour une contre-expertise

- 3. Envoyer une réclamation en recommandé au service sinistres

- 4. Saisir le médiateur si la réponse est insatisfaisante

- 5. Demander une expertise amiable contradictoire

- 6. Saisir le tribunal si la procédure amiable échoue

- 7. Ne jamais signer de quittance avant accord définitif