En bref

- Un expert d’assuré compétent peut augmenter l’indemnisation de 30 à 80 % par rapport à l’offre initiale

- Les certifications CFEI, CFII et les années d’expérience terrain sont des critères de sélection majeurs

- L’indépendance vis-à-vis des compagnies d’assurance garantit une défense impartiale

- Le mode de rémunération (honoraires fixes vs pourcentage) influence l’engagement de l’expert

Après un incendie, le choix de l’expert d’assuré conditionne directement le montant de l’indemnisation, notamment pour le relogement après incendie. Un professionnel expérimenté et certifié obtient en moyenne 30 à 80 % d’indemnisation supplémentaire par rapport à l’offre initiale de la compagnie. Pourtant, tous les experts ne se valent pas.

Le marché de l’expertise d’assuré incendie compte des profils très divers, du généraliste au spécialiste certifié RCCI. Savoir identifier les critères qui font la différence permet de mandater le bon professionnel et de maximiser ses chances de réparation intégrale.

Besoin d’une expertise ?

Contactez Fire Forensic pour un accompagnement sur mesure.

Pourquoi faire appel à un expert d’assuré après un incendie ?

L’expert d’assuré est un professionnel mandaté par le sinistré pour défendre ses intérêts face à la compagnie d’assurance. Son rôle est fondamentalement différent de celui de l’expert d’assurance, qui travaille pour la compagnie et dont la mission consiste à évaluer le sinistré dans l’intérêt de l’assureur.

Cette asymétrie est souvent méconnue des assurés. Lorsque la compagnie envoie son expert, celui-ci est rémunéré par l’assureur. Son intérêt est de minimiser le montant du sinistré. L’expert d’assuré, au contraire, est payé par le sinistré et n’a aucun lien avec la compagnie.

L’écart entre offre initiale et indemnisation réelle

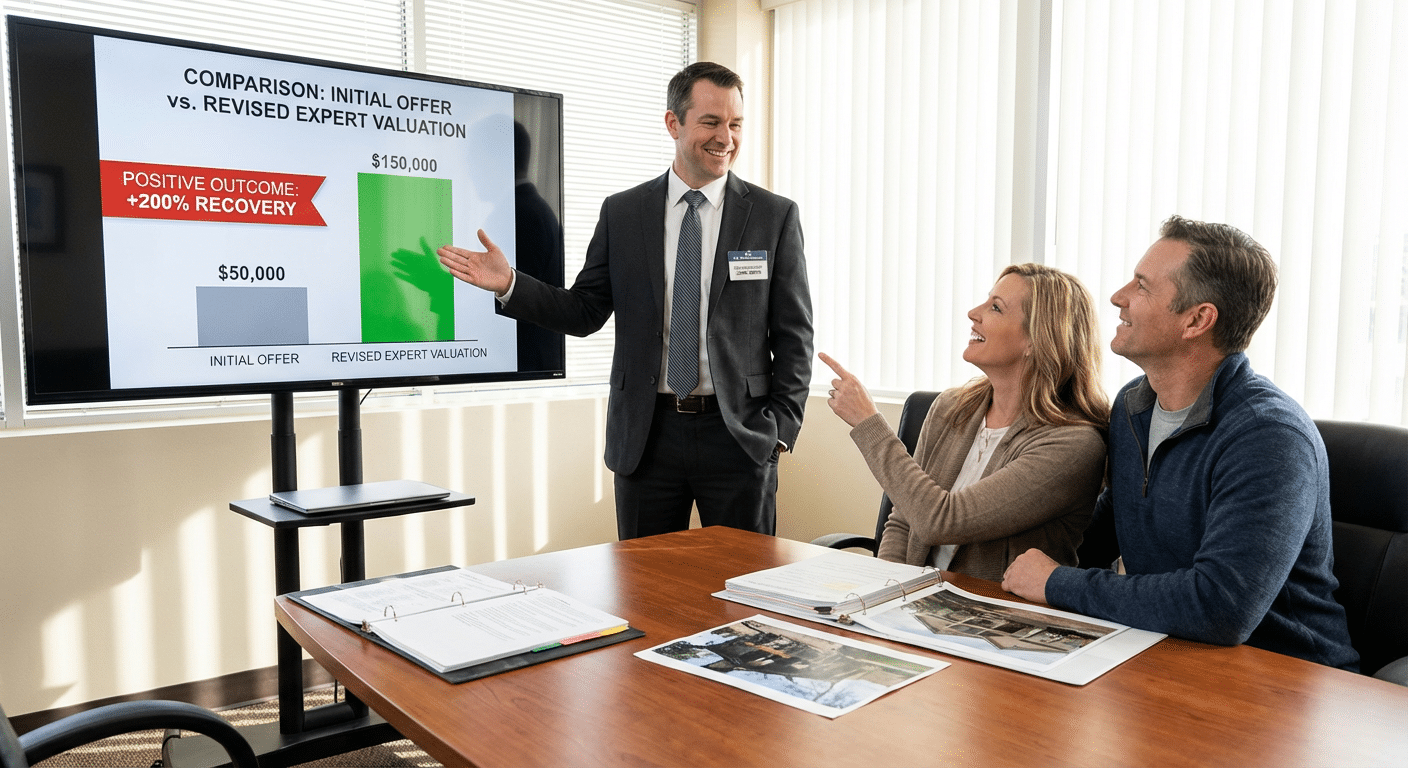

Les études de la profession montrent que l’offre initiale d’une compagnie d’assurance après un incendie représente généralement 40 à 60 % de la valeur réelle du sinistré. L’expert d’assuré comble cet écart en documentant précisément chaque poste de préjudice grâce à une estimation rigoureuse des dégâts.

Sur un sinistré de 100 000 euros, la différence entre l’offre initiale (50 000 euros en moyenne) et l’indemnisation négociée par un expert compétent (80 000 à 95 000 euros) justifie largement les honoraires de ce dernier. Consultez notre article détaillé sur le coût d’un expert d’assuré pour comprendre la rentabilité de cette démarche.

Quels critères permettent de reconnaître un bon expert d’assuré incendie ?

La sélection d’un expert d’assuré incendie repose sur cinq critères objectifs qui permettent de distinguer les professionnels qualifiés des généralistes sans spécialisation.

L’expérience spécifique en sinistres incendie

Un expert généraliste qui traite 80 % de dégâts des eaux et 20 % d’incendies ne possède pas la même profondeur d’analyse qu’un spécialiste de l’investigation incendie RCCI. L’incendie est un sinistré complexe où les causes, la propagation et les dommages secondaires (fumée, eau d’extinction, contamination) exigent des connaissances techniques pointues.

Demandez le nombre de dossiers incendie traités dans les cinq dernières années. Un expert spécialisé en traite au minimum 30 à 50 par an. Vérifiez également la typologie des sinistres : habitation, entreprise, industriel, maritime. Chaque catégorie à ses spécificités.

La connaissance du cadre juridique

L’expert d’assuré doit maîtriser le droit des assurances (Code des assurances, jurisprudence récente) et savoir l’appliquer dans ses rapports. La connaissance des articles L121-1 à L121-17 (principes d’indemnisation), L113-1 (exclusions) et L172-1 à L172-31 (assurances maritimes) est indispensable.

Un bon expert connaît également les procédures de contre-expertise et sait quand orienter le dossier vers une expertise amiable contradictoire ou une expertise judiciaire. En cas de refus de votre assureur, découvrez les recours possibles.

La capacité d’investigation technique

Identifier les causes d’un incendie nécessite des compétences en électricité, chimie de la combustion et méthodologie NFPA 921. L’expert qui maîtrise ces domaines peut contester les conclusions de l’expert d’assurance sur l’origine du feu, notamment quand celui-ci évoque une cause volontaire pour échapper à l’indemnisation.

La recherche des causes et circonstances d’un incendie est une discipline à part entière. Un expert qui la maîtrise dispose d’un avantage considérable dans la défense de votre dossier.

Quelles certifications vérifier avant de mandater un expert ?

Les certifications constituent la preuve formelle des compétences de l’expert. En matière d’investigation incendie, quatre certifications internationales font référence.

Le CFEI et le CFII de la NAFI

Le CFEI (Certified Fire and Explosion Investigator) atteste de la maîtrise des méthodes d’investigation des incendies et explosions selon les normes NFPA 921 et NFPA 1033. Le CFII (Certified Fire Investigation Instructor) certifie en plus la capacité à former d’autres enquêteurs. Ces deux certifications sont délivrées par la National Association of Fire Investigators (NAFI).

Pour en savoir plus sur ces parcours de formation RCCI et CFEI, consultez notre page dédiée aux cursus de spécialisation.

Le FIT et le CI de l’IAAI

Le FIT (Fire Investigation Technician) et le CI (Certified Investigator) sont délivrés par l’International Association of Arson Investigators. Ces certifications complètent le CFEI en apportant une dimension supplémentaire sur les techniques d’enquête et l’analyse de scène.

Un expert qui cumule CFEI + FIT ou CFEI + CI démontre un niveau d’engagement professionnel élevé et une mise à jour continue de ses compétences.

L’inscription sur les listes d’experts

Vérifiez si l’expert est inscrit sur la liste des experts judiciaires de la cour d’appel ou auprès de la Cour de cassation. Cette inscription, bien que non obligatoire pour l’expertise amiable, témoigne d’une reconnaissance par les tribunaux et d’une expérience en procédure contradictoire.

Comment s’assurer de l’indépendance de l’expert ?

L’indépendance de l’expert d’assuré est la condition sine qua non de la défense de vos intérêts. Certains cabinets se présentent comme experts d’assuré tout en entretenant des relations commerciales avec des compagnies d’assurance.

Les signaux d’alerte

Méfiez-vous d’un expert recommandé directement par votre assureur. Si la compagnie vous orienté vers un nom précis, il y à un conflit d’intérêts potentiel. L’différence entre expert d’assuré et expert d’assurance doit être parfaitement claire avant tout mandat.

Demandez à l’expert la liste de ses clients. S’il travaille à plus de 30 % pour des compagnies d’assurance, son indépendance est questionnable. Un expert d’assuré véritablement indépendant tire l’essentiel de ses revenus de la défense des sinistrés.

La transparence sur les résultats

Un expert de qualité communique ses statistiques : taux de réussite en négociation, écart moyen entre l’offre initiale et l’indemnisation obtenue, nombre de dossiers en cours. Cette transparence témoigne de sa confiance dans ses compétences.

N’hésitez pas à demander des références de clients précédents (avec leur accord). Le retour d’expérience d’un sinistré déjà accompagné est le meilleur indicateur de la qualité de l’expert.

Pour comprendre quand faire appel à un expert d’assuré, consultez notre guide pratique.

Quel mode de rémunération privilégier ?

Le mode de rémunération influence directement la motivation et l’engagement de l’expert. Deux modèles coexistent sur le marché.

Honoraires fixes

L’expert facture un montant défini à l’avance, indépendamment du résultat. Ce modèle convient aux sinistres de faible montant où le pourcentage ne justifierait pas un travail approfondi. Il offre une visibilité budgétaire immédiate.

Honoraires au résultat (pourcentage)

L’expert perçoit un pourcentage de l’indemnisation obtenue (généralement 5 à 15 %). Ce modèle aligne les intérêts de l’expert et du sinistré : plus l’indemnisation est élevée, plus l’expert est rémunéré. Il est particulièrement adapté aux sinistres importants.

Attention aux pourcentages trop élevés (au-delà de 15 %) ou aux clauses d’exclusivité abusives. Lisez le contrat de mandat dans son intégralité avant de signer.

Quelles questions poser lors du premier contact ?

Le premier échange avec un expert d’assuré est déterminant. Préparez une liste de questions précises qui vous permettront d’évaluer sa compétence et son adéquation avec votre dossier.

Questions sur l’expérience

Combien de sinistres incendie avez-vous traités dans les 5 dernières années ? Quel est votre taux de réussite en négociation ? Avez-vous déjà traité un sinistré similaire au mien (type de bien, montant estimé, compagnie d’assurance) ?

Questions sur la méthode

Comment procédez-vous pour évaluer les dommages ? Utilisez-vous des outils d’investigation technique (caméra thermique, analyse de résidus) ? En combien de temps remettez-vous votre rapport ? Quel est votre délai d’intervention après le sinistré ?

Un expert réactif intervient dans les 24 à 48 heures. Ce délai est critique car les preuves sur la scène d’incendie se dégradent rapidement. L’expertise incendie en habitation exigé une intervention rapide pour préserver les éléments de preuve.

Questions sur les coûts

Quel est votre mode de rémunération ? Y a-t-il des frais de déplacement ? Le devis est-il gratuit ? Les frais d’analyse en laboratoire sont-ils inclus ? Ces questions évitent les mauvaises surprises financières.

Choisissez un expert certifié CFEI pour votre sinistré

Fire Forensic réunit les certifications CFEI, CFII, FIT et CI pour défendre vos intérêts.

Besoin d’un expert incendie ?

Fire Forensic intervient dans toute la France. Contactez-nous pour une expertise rapide et rigoureuse.

Questions fréquentes sur le choix d’un expert d’assuré incendie

Un expert d’assuré est-il obligatoire après un incendie ?

Non, il n’est pas obligatoire juridiquement. Cependant, face à un sinistré de plus de 10 000 euros, l’absence d’expert d’assuré laisse le sinistré seul face à l’expert de la compagnie. L’écart d’indemnisation justifie l’investissement dans la grande majorité des cas.

Peut-on changer d’expert d’assuré en cours de procédure ?

Oui. Le mandat est révocable à tout moment, sous réserve du paiement des prestations déjà réalisées. Si vous n’êtes pas satisfait de la qualité du travail ou de la communication, n’hésitez pas à changer. Un dossier mal défendu coûte plus cher qu’un changement d’expert.

L’assurance rembourse-t-elle les honoraires de l’expert d’assuré ?

Certains contrats incluent une garantie « honoraires d’expert » qui prend en charge tout ou partie des frais. Vérifiez cette clause dans vos conditions particulières. En l’absence de cette garantie, les honoraires restent à la charge du sinistré, mais l’augmentation d’indemnisation les compense largement.

Quelle différence entre expert d’assuré et avocat spécialisé ?

L’expert d’assuré apporte une expertise technique (chiffrage, investigation, négociation). L’avocat apporte une expertise juridique (procédure, recours, tribunal). Les deux se complètent : l’expert fournit les preuves techniques, l’avocat les utilise en justice. Pour la phase amiable, l’expert suffit généralement.

En combien de temps un expert d’assuré remet-il son rapport ?

Le délai moyen est de 2 à 4 semaines pour un rapport complet. L’intervention sur site a lieu dans les 24 à 72 heures suivant le mandat. Pour les sinistres complexes (industriels, maritimes), le délai peut atteindre 6 à 8 semaines en raison des analyses complémentaires nécessaires.

Critères de sélection à vérifier

- Certifications CFEI, CFII (NAFI) ou FIT, CI (IAAI)

- Minimum 5 ans d’expérience spécifique en sinistres incendie

- Indépendance totale vis-à-vis des compagnies d’assurance

- Taux de réussite en négociation supérieur à 80 %

- Délai d’intervention inférieur à 48 heures

- Contrat de mandat clair avec mode de rémunération transparent

- Références vérifiables de clients précédents