Sommaire

- Pourquoi un relogement est-il nécessaire apres un incendie ?

- Quel est le rôle de l’expert dans le relogement du sinistre ?

- Quels sont les droits du sinistre en matiere de relogement ?

- Comment obtenir la prise en charge par l’assurance ?

- Combien de temps dure un relogement apres incendie ?

- Pourquoi faire appel à un expert d’assure ?

- Quelles erreurs éviter lors du relogement ?

En bref

- Le relogement apres incendie est couvert par la garantie perte d’usage de votre assurance habitation dans 92 % des contrats multirisques.

- L’expert mandaté par l’assureur évalue l’habitabilite du logement et fixe la durée prévisionnelle des travaux.

- Un expert d’assure independant (voir nos critères pour choisir le meilleur) peut faire revaloriser l’indemnité de relogement de 30 a 60 % en moyenne.

- Le sinistre doit déclarer le sinistre sous 5 jours ouvres et conserver toutes les factures de relogement temporaire. Pour comprendre le mécanisme de la franchise assurance incendie et le reste à charge, consultez notre guide dédié.

Un incendie dans votre logement bouleverse votre quotidien en quelques minutes. Entre les dégâts matériels, la fumee et les risques structurels, il devient souvent impossible de rester chez soi. Le relogement apres incendie est alors une nécessité immédiate, mais c’est aussi un droit que beaucoup de sinistres méconnaissent. Comprendre le rôle de l’expert, les garanties de votre contrat et les démarches à suivre permet d’obtenir une prise en charge juste et rapide.

Besoin d’une expertise ?

Contactez Fire Forensic pour un accompagnement sur mesure.

Pourquoi un relogement est-il nécessaire apres un incendie ?

Apres un sinistre incendie, le logement présente généralement des risques qui le rendent inhabitable. Les fumees toxiques imprégnées dans les murs, les dommages structurels et l’absence d’installations fonctionnelles (électricité, eau, chauffage) empêchent toute occupation dans des conditions normales.

L’inhabitabilite peut etre totale ou partielle. Dans le premier cas, l’ensemble du logement est condamne. Dans le second, certaines pieces restent accessibles mais ne permettent pas de vivre décemment. Un expert RCCI intervient pour établir un diagnostic précis de l’état du bâtiment et déterminer si le maintien dans les lieux est possible.

Les criteres d’inhabitabilite retenus par les assureurs incluent :

- L’absence de réseau électrique fonctionnel apres un diagnostic electrique

- La présence de residus de fumee toxique dans l’air ambiant

- Des dommages structurels compromettant la sécurité des occupants

- L’impossibilite d’acceder aux pieces essentielles (cuisine, sanitaires, chambres)

La decision de relogement n’est pas laissee a l’appreciation du sinistre seul. C’est l’expert missionne par l’assureur qui constate officiellement l’état du logement et rend son avis sur la nécessité d’un relogement temporaire.

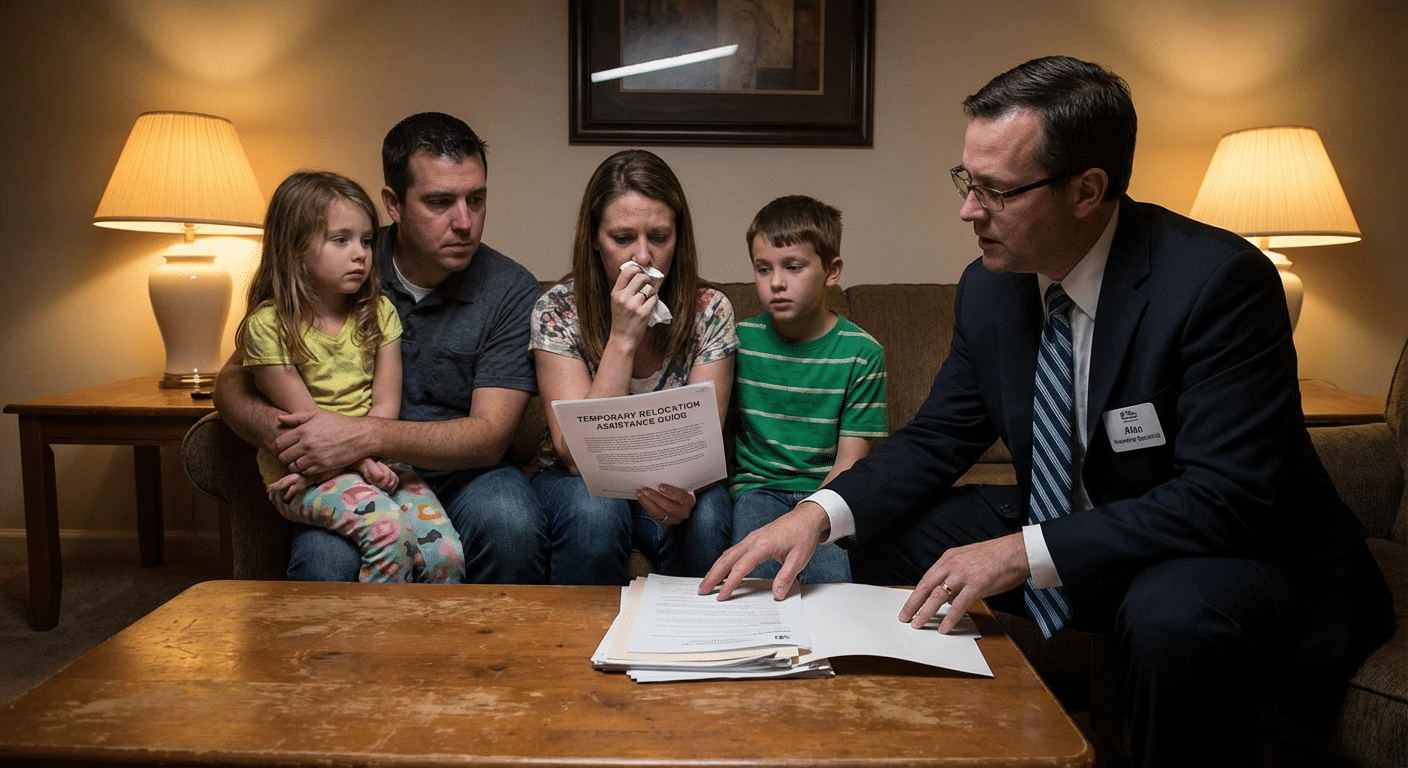

Quel est le rôle de l’expert dans le relogement du sinistre ?

L’expert mandaté par la compagnie d’assurance joue un rôle central dans le processus de relogement. Sa mission ne se limite pas a chiffrer les dégâts : il évalue aussi les conditions de vie du sinistre et formule des recommandations sur la durée et le type de relogement nécessaire.

L’évaluation de l’habitabilite

L’expert se rend sur place, généralement dans les 48 premières heures apres l’incendie. Il examine l’état des structures porteuses, des installations techniques et des finitions. Son rapport détermine si le logement peut etre occupé pendant les travaux ou si un relogement complet s’impose.

Cette évaluation conditionne directement le montant alloue au relogement. Un expert qui minimise les dégâts peut conclure à une inhabitabilité partielle, reduisant considérablement la prise en charge. C’est pourquoi l’intervention d’un expert d’assure independant est souvent déterminante.

L’estimation de la durée des travaux

L’expert établit un calendrier prévisionnel des travaux de reconstruction. Cette estimation fixe la durée pendant laquelle l’assurance prendra en charge le relogement. En pratique, les travaux durent souvent plus longtemps que prévu, ce qui peut creer des tensions entre le sinistre et son assureur.

Un expert independant veille à ce que le calendrier intègre toutes les phases : decontamination, séchage, reconstruction, finitions et contrôles finaux. Il anticipe aussi les aleas courants (retards de chantier, intemperies, délais de livraison des matériaux).

Quels sont les droits du sinistre en matiere de relogement ?

Le droit au relogement apres incendie découle directement de votre contrat d’assurance habitation. La garantie perte de jouissance (aussi appelée perte d’usage) ou frais de relogement couvre les dépenses liées a l’hébergement temporaire lorsque le logement est inhabitable.

Ce que couvre la garantie perte d’usage

Cette garantie prend en charge :

- Les frais d’hotel ou de location temporaire

- Le surcout de loyer si le logement de remplacement est plus onereux

- Les frais de garde-meuble pour les biens recuperables

- Les frais de déménagement aller et retour

- Parfois, les frais de restauration (repas) si le logement temporaire ne dispose pas de cuisine

Le montant et la durée de la prise en charge varient selon les contrats. Certains prévoient un plafond journalier (80 a 150 euros par jour), d’autres un pourcentage du capital mobilier assure. Il est essentiel de vérifier ces plafonds dans votre contrat. Si vous etes locataire, consultez notre guide sur le paiement du loyer en cas de sinistre incendie.

Les droits spécifiques du locataire et du propriétaire

Le locataire dont le logement est détruit par un incendie peut invoquer la suspension du bail. Il n’est plus tenu de payer son loyer pendant la période d’inhabitabilite. Si le logement est totalement détruit, le bail est résilié de plein droit (article 1722 du Code civil).

Le propriétaire occupant beneficie de la garantie perte d’usage de son propre contrat. Le propriétaire bailleur, quant à lui, peut etre indemnise pour la perte de loyers pendant la durée des travaux, sous reserve d’une garantie spécifique dans son contrat.

Vous ne savez pas quelles garanties votre contrat prévoit pour le relogement ? Faites analyser votre contrat par un expert Fire Forensic pour connaêtre vos droits exacts.

Comment obtenir la prise en charge du relogement par l’assurance ?

La prise en charge du relogement n’est pas automatique. Elle nécessité des démarches precises et une documentation rigoureuse. Voici les étapes à suivre pour maximiser vos chances d’obtenir une indemnisation complete.

Les 5 étapes pour obtenir votre relogement

1. Déclarer le sinistre sous 5 jours

Envoyez une lettre recommandée à votre assureur en precisant que le logement est inhabitable et que vous avez besoin d’un relogement immédiat.

2. Documenter l’état du logement

Photographiez et filmez tous les dégâts avant toute intervention. Conservez ces preuves en lieu sur.

3. Demander un relogement d’urgence

Contactez votre assureur par téléphone pour obtenir une solution immédiate (hôtel, appartement relais). Certains contrats prévoient un numéro d’assistance 24h/24.

4. Conserver toutes les factures

Hotel, location, repas, garde-meuble, déménagement : chaque dépense doit etre justifiée par une facture ou un recu.

5. Mandater un expert d’assure

Faites intervenir un expert independant pour défendre vos intérêts face à l’expert de l’assurance et obtenir une indemnité juste.

La déclaration de sinistre et la demande de relogement

Des le sinistre, contactez votre assureur par téléphone, puis confirmez par lettre recommandée dans le délai legal de 5 jours ouvres. Mentionnez expressement l’inhabitabilite du logement et la nécessité d’un relogement. Joignez les premières photos et, si possible, un compte-rendu des pompiers.

Beaucoup d’assureurs proposent une assistance immédiate via un numéro vert. Cette première solution (hôtel pour 2 a 5 nuits) est provisoire. La prise en charge a long terme dependra du rapport d’expertise.

La constitution du dossier d’indemnisation

Le dossier de relogement doit etre irréprochable pour éviter les contestations. Réunissez l’inventaire complet de vos biens, les factures de relogement, les devis de reconstruction et le rapport d’expertise. Un dossier bien monte peut réduire le délai d’indemnisation de plusieurs semaines.

Combien de temps dure un relogement apres incendie ?

La durée du relogement depend de l’ampleur des dégâts et de la complexite des travaux de remise en état. En moyenne, comptez entre 3 et 18 mois pour un relogement complet apres un incendie significatif.

Les facteurs qui influencent cette durée :

- L’etendue des dommages structurels et la nécessité d’une reconstruction partielle ou totale

- La durée de la phase de nettoyage et decontamination

- Les délais administratifs (permis de construire, autorisations)

- La disponibilite des entreprises de BTP et des materiaux

- Les éventuels litiges avec l’assurance sur le montant des travaux

Votre contrat d’assurance prévoit généralement une durée maximale de prise en charge (12 a 24 mois selon les contrats). Au-dela, vous devrez négocier une prolongation ou, en cas de refus, engager un recours contre l’assurance.

Pourquoi faire appel à un expert d’assure pour le relogement ?

L’expert mandaté par votre assureur défend les intérêts de la compagnie, pas les votres. Sa mission est de chiffrer les dégâts au plus juste pour l’assureur, ce qui se traduit souvent par une estimation basse de la durée de relogement et du montant des indemnités.

Un expert d’assure travaille exclusivement pour vous. Il contre-expertise le rapport de l’assureur et négocie chaque poste d’indemnisation, y compris le relogement. Ses interventions permettent en moyenne de revaloriser les indemnités de 30 a 60 %, selon la complexite du dossier.

Pour le relogement spécifiquement, l’expert d’assure vérifié que :

- La durée d’inhabitabilite retenue par l’assureur est realiste (pas sous-estimée)

- Tous les frais annexes sont pris en compte (garde-meuble, déménagement, surcout de loyer)

- Le plafond contractuel n’est pas applique abusivement

- Les conditions de vie dans le logement temporaire sont decentes

Si vous etes en copropriete, les enjeux sont encore plus complexes : consultez notre article sur le sinistre incendie en copropriete pour comprendre la repartition des responsabilites.

Quelles erreurs éviter lors du relogement apres sinistre ?

Dans l’urgence, les sinistres commettent régulièrement des erreurs qui compromettent leur indemnisation. Voici les pièges les plus frequents.

Accepter la première offre de l’assureur. L’offre initiale de relogement est souvent insuffisante. Elle correspond rarement aux besoins reels d’une famille (surface, localisation, durée). Demandez systématiquement une réévaluation si l’offre ne couvre pas vos frais reels.

Ne pas conserver les factures. Chaque dépense non justifiée est une dépense non remboursée. Conservez absolument tout : hôtel, restaurant, vetements de première nécessité, transport, garde-meuble.

Signer le rapport d’expertise sans le vérifier. Le rapport de l’expert de l’assureur engage le montant de votre indemnisation. Avant de le signer, faites-le relire par un expert independant capable de contester les points sous-evalues.

Negliger la sous-assurance. Si votre contrat est mal dimensionne (capital mobilier trop bas, garantie perte d’usage absente ou plafonnee), la prise en charge sera amputee proportionnellement. Vérifiez votre contrat des maintenant, avant le sinistre.

Sinistre ? Faites valoir vos droits au relogement

Fire Forensic vous accompagne pour obtenir une indemnisation juste et un relogement adapte à vos besoins.

Ou appelez-nous : 07 57 06 30 49

Questions fréquentes sur le relogement apres incendie

L’assurance est-elle obligee de me reloger apres un incendie ?

L’assureur n’est pas oblige de vous reloger directement, mais il doit vous indemniser pour les frais de relogement si votre contrat comporte une garantie perte d’usage ou frais de relogement. La quasi-totalité des contrats multirisques habitation incluent cette garantie. Vérifiez votre contrat et, en cas de doute, faites-le analyser par un expert d’assure.

Quel montant l’assurance verse-t-elle pour le relogement ?

Le montant depend de votre contrat. Certains prévoient un forfait journalier (80 a 150 euros), d’autres un pourcentage du capital mobilier assure (généralement 10 a 20 %). Un expert d’assure peut négocier un montant supérieur si les frais reels dépassent les plafonds contractuels. En moyenne, l’intervention d’un expert permet d’obtenir 35 % d’indemnité supplémentaire.

Puis-je choisir mon logement temporaire ou l’assureur decide-t-il ?

Vous avez le libre choix de votre hébergement temporaire. L’assureur ne peut pas vous imposer un logement spécifique. Il peut cependant limiter la prise en charge à un montant raisonnable pour la zone géographique concernee. Si vous trouvez un logement qui dépasse le plafond, la difference restera à votre charge, sauf négociation avec l’assureur.

Que faire si l’assurance refuse de prolonger le relogement ?

Si les travaux ne sont pas termines et que l’assureur refuse de prolonger la prise en charge, commencez par envoyer une mise en demeure par courrier recommande. Saisissez ensuite le médiateur de l’assurance (gratuit). En parallele, mandatez un expert d’assure pour produire un rapport justifiant la prolongation. En dernier recours, le tribunal peut ordonner la poursuite de la prise en charge.

Le relogement est-il couvert si l’incendie est d’origine criminelle ?

Oui, le relogement est couvert meme en cas d’incendie criminel, à condition que vous ne soyez pas l’auteur de l’acte. L’assurance habitation couvre les dommages quelle que soit la cause de l’incendie. Si un tiers est identifié comme responsable, l’assureur pourra exercer un recours contre lui apres vous avoir indemnise.