Après un incendie, la vétusté est l’un des principaux leviers utilisés par les assureurs pour réduire l’indemnisation. Ce coefficient de dépréciation, appliqué sur chaque bien détruit, peut amputer votre indemnisation de 30 à 70 % selon l’âge des biens. Comprendre ce mécanisme est essentiel pour défendre vos droits.

Votre assureur applique une vétusté excessive ?

Nos experts analysent le calcul de vétusté de votre assureur et contestent les taux abusifs pour maximiser votre indemnisation.

📋 Sommaire

Comment fonctionne la vétusté en assurance incendie

Définition et principe

La vétusté correspond à la dépréciation d’un bien liée à son usure, son âge et son état d’entretien. L’assureur applique un taux de vétusté qui réduit la valeur d’indemnisation : un canapé acheté 3 000 € il y a 5 ans avec une vétusté de 40 % ne sera remboursé qu’à hauteur de 1 800 €.

Ce principe repose sur l’idée que l’assureur ne doit pas enrichir l’assuré : vous recevez la valeur actuelle du bien, pas sa valeur à neuf. Mais les taux appliqués par les experts d’assurance sont souvent supérieurs à la dépréciation réelle des biens.

Barèmes de vétusté courants

Les assureurs utilisent des barèmes standardisés qui ne reflètent pas toujours la réalité. Par exemple : électroménager à 10 % par an, mobilier à 7-10 % par an, vêtements à 15-20 % par an, électronique à 20-25 % par an, revêtements de sol à 5-8 % par an.. Notre article sur expert d’assure incendie approfondit ce sujet

Ces taux sont des moyennes qui ne tiennent pas compte de l’état réel des biens. Un lave-linge haut de gamme bien entretenu ne se déprécie pas au même rythme qu’un modèle d’entrée de gamme. C’est là que l’intervention d’un expert d’assuré devient déterminante.

⚡ En bref

- La vétusté est une décote appliquée par l’assureur selon l’âge et l’usure des biens sinistrés

- Elle peut réduire votre indemnisation de 20 à 70% selon les catégories de biens

- La garantie « valeur à neuf » permet de récupérer la vétusté déduite sur justificatifs de remplacement

- Un expert d’assuré peut contester les taux de vétusté excessifs appliqués par l’assureur

Impact réel de la vétusté sur votre indemnisation

Pour une habitation de 100 m² détruite par un incendie, les contenus (mobilier, électroménager, vêtements, objets personnels) représentent en moyenne 50 000 à 80 000 €. Avec une vétusté moyenne de 45 %, l’indemnisation tombe à 27 500 – 44 000 €. L’écart est considérable, surtout en cas de sous-assurance.. Decouvrez egalement notre ressource dediee a droits du locataire apres incendie

Sur le bâtiment lui-même, la vétusté s’applique également : toiture, façade, menuiseries, installations électriques et sanitaires. Un immeuble de 30 ans peut se voir appliquer 40 à 50 % de vétusté sur le gros œuvre, réduisant drastiquement les fonds disponibles pour la reconstruction.

Pour comprendre l’ensemble du processus d’indemnisation après un sinistre, consultez notre guide sur l’indemnisation d’un sinistre incendie.

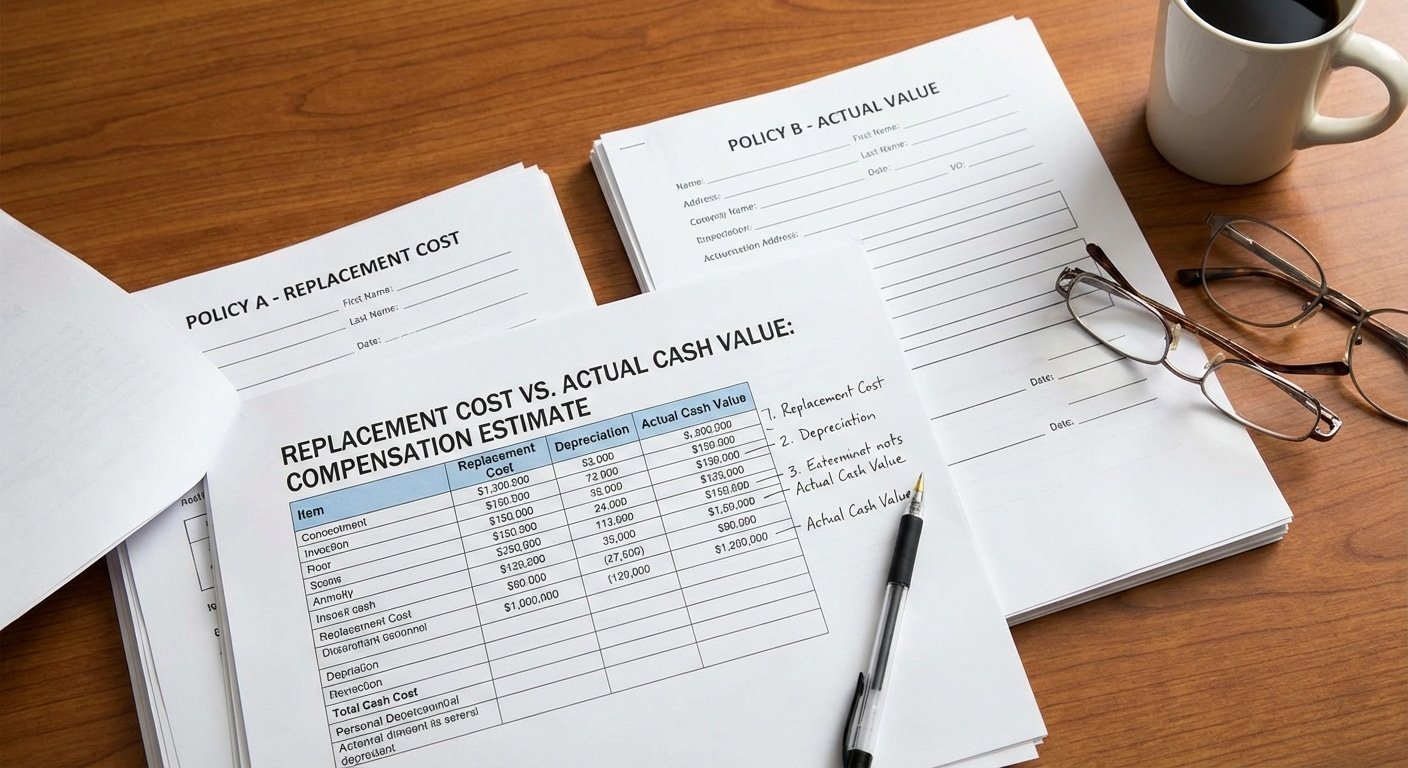

Valeur à neuf vs valeur vétusté déduite

La garantie valeur à neuf

Certains contrats incluent une garantie « valeur à neuf » qui limite ou supprime la déduction de vétusté. Cette clause prévoit généralement le remboursement sur facture de remplacement, avec un plafond de 25 à 30 % au-dessus de la valeur vétusté déduite.. Retrouvez tous les details dans notre guide sur contester les conclusions de l’expert

Attention : la valeur à neuf s’applique souvent sous conditions. L’assuré doit prouver le remplacement effectif du bien dans un délai défini (généralement 2 ans). Sans remplacement, seule la valeur vétusté déduite est versée.

Le mécanisme en deux temps

L’indemnisation se déroule en deux étapes. D’abord, le versement immédiat de la valeur vétusté déduite. Ensuite, sur présentation des factures de remplacement, le complément « valeur à neuf » (le « différé de vétusté »). Si le premier versement est sous-évalué, vous n’aurez pas les fonds nécessaires pour remplacer vos biens et déclencher le second versement.

✅ Vos droits en un coup d’œil

- ✓ Contester les taux de vétusté — Les barèmes de l’assureur ne sont pas des règles légales, ils sont négociables

- ✓ Exiger une expertise contradictoire — Vous pouvez mandater votre propre expert pour réévaluer les biens

- ✓ Récupérer la vétusté déduite — Avec la garantie valeur à neuf, le complément est versé sur présentation de factures

- ✓ Saisir le médiateur — En cas de désaccord persistant, un recours gratuit est possible auprès du médiateur de l’assurance

Comment contester la vétusté appliquée par l’assureur

Vérifier le contrat

Commencez par relire les conditions générales et particulières de votre contrat. Les barèmes de vétusté y sont parfois mentionnés. Si les taux appliqués dépassent ceux prévus au contrat, vous avez un motif de contestation immédiat.

Rassembler les preuves

Factures d’achat, photos des biens avant sinistre, factures d’entretien et de réparation, attestations de valeur : tout document prouvant l’état réel de vos biens avant l’incendie renforce votre position. Notre guide sur l’inventaire des biens après sinistre détaille la méthode complète. Un meuble restauré récemment ne mérite pas 50 % de vétusté.. Retrouvez tous les details dans notre guide sur valeur agreee d’un bateau

Faire appel à un expert d’assuré

L’expert d’assuré connaît les pratiques des assureurs et les marges de négociation. Il conteste point par point les taux de vétusté excessifs et propose des taux plus réalistes, appuyés par des comparatifs de marché et l’état réel des biens. Pour connaître les modalités d’une contre-expertise, consultez notre guide dédié.

Les assureurs comptent sur le fait que la plupart des sinistrés n’ont ni le temps ni les connaissances pour contester. Contactez Fire Forensic pour équilibrer les rapports de force.

Cas particuliers de vétusté

Biens de valeur et objets anciens

Un meuble ancien ou un objet de collection prend de la valeur avec le temps. Appliquer un taux de vétusté classique sur ces biens est aberrant. L’expert d’assuré fait appel à des commissaires-priseurs pour établir la valeur réelle de ces objets.

Travaux récents et rénovation

Si vous avez rénové votre habitation récemment (cuisine équipée, salle de bains, isolation), ces améliorations doivent être valorisées à leur juste prix. L’assureur qui applique la vétusté du bâtiment sur des équipements neufs commet une erreur à contester.

Vétusté en copropriété

En copropriété, la vétusté des parties communes peut être appliquée différemment de celle des parties privatives. L’assurance de l’immeuble et l’assurance habitation individuelle couvrent des périmètres distincts. Consultez notre article sur l’assurance incendie habitation pour comprendre les couvertures respectives.

Ne laissez pas la vétusté réduire votre indemnisation

Nos experts certifiés CFEI sont à votre disposition.

Tel : 07 57 06 30 49

Questions fréquentes sur la vétusté en assurance incendie

La vétusté s’applique-t-elle automatiquement après un incendie ?

Oui, sauf si votre contrat inclut une clause « valeur à neuf ». Dans ce cas, la vétusté est partiellement ou totalement compensée sous condition de remplacement des biens dans le délai contractuel.

Peut-on contester les taux de vétusté de l’assureur ?

Absolument. Les taux appliqués sont souvent négociables, surtout quand ils ne correspondent pas à l’état réel des biens. Un expert d’assuré peut faire réviser les taux à la baisse de 10 à 30 points.

Quel est le taux de vétusté maximum autorisé ?

Il n’existe pas de maximum légal. Cependant, un taux qui rendrait l’indemnisation dérisoire peut être contesté comme abusif devant un tribunal. Un bien fonctionnel avant le sinistre ne peut pas être valorisé à zéro.

Comment récupérer le différé de vétusté ?

Remplacez vos biens dans le délai contractuel (généralement 2 ans), présentez les factures à votre assureur et demandez le versement du complément. Sans facture, le différé est perdu. Consultez notre article sur les délais d’indemnisation incendie pour connaître le calendrier précis.

Fire Forensic peut-il m’aider à contester la vétusté ?

Oui, nos experts analysent le détail du calcul de vétusté appliqué par l’assureur, identifient les taux excessifs et négocient une révision à la baisse pour maximiser votre indemnisation.