Après un incendie, la question du délai d’indemnisation est cruciale. Entre la déclaration du sinistre et le versement effectif, des semaines voire des mois peuvent s’écouler. Comprendre les étapes du processus et les délais légaux vous permet de suivre votre dossier efficacement et d’agir en cas de retard anormal.

Votre indemnisation traîne en longueur ?

Nos experts accélèrent le processus et négocient directement avec votre assureur pour obtenir une indemnisation rapide et juste.

📋 Sommaire

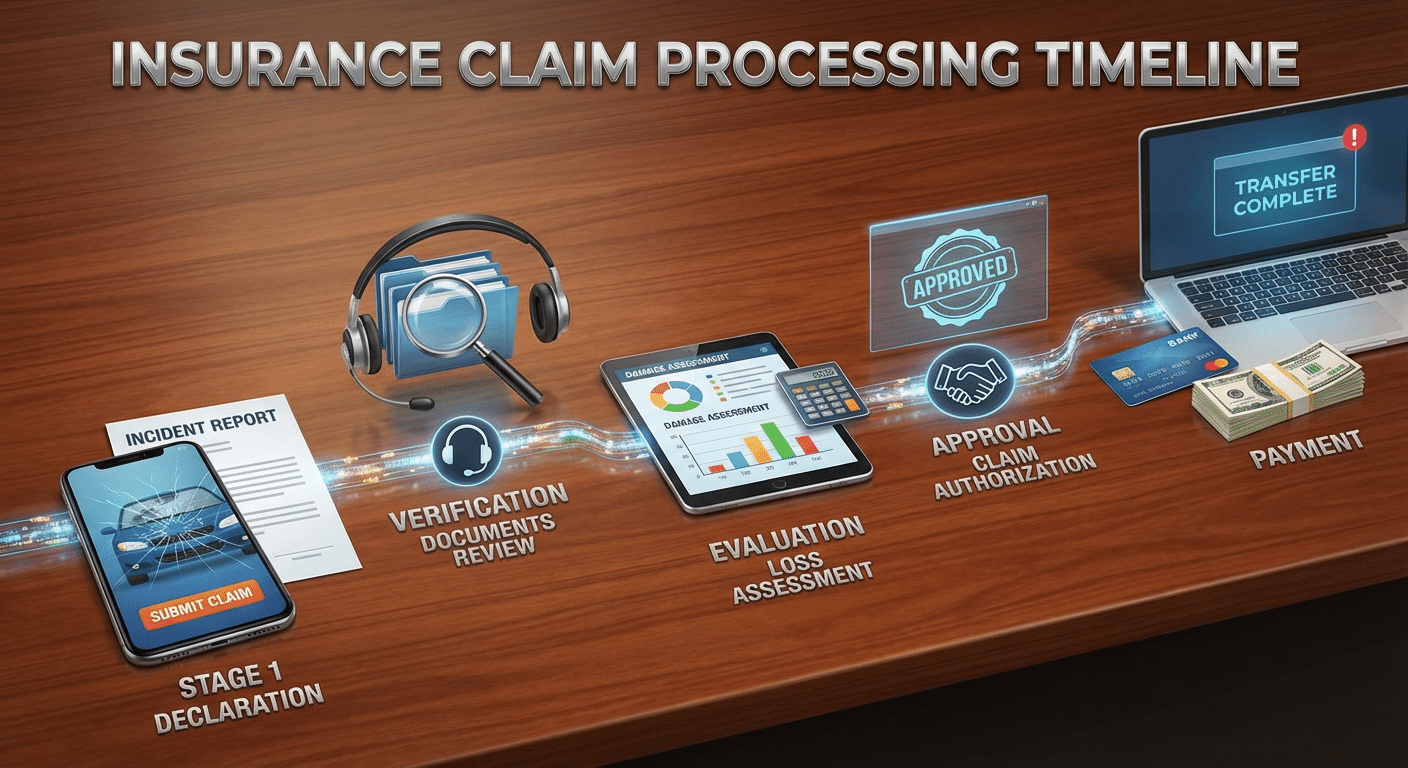

Les étapes du processus d’indemnisation et leurs délais

Étape 1 : déclaration du sinistre (5 jours ouvrés)

Vous disposez de 5 jours ouvrés à compter de la découverte du sinistre pour le déclarer à votre assureur. En cas d’incendie volontaire, ce délai est réduit à 2 jours ouvrés. Déclarez par lettre recommandée avec accusé de réception, en décrivant les circonstances et en joignant les preuves disponibles (photos, rapport des pompiers, plainte).

Consultez notre guide sur les délais de déclaration de sinistre incendie pour les détails procéduraux.

Étape 2 : expertise de l’assureur (1 à 4 semaines)

L’assureur mandate son expert dans les jours suivant la déclaration. L’expertise a lieu généralement 1 à 2 semaines après la déclaration. L’expert de l’assureur évalue les causes, les dommages et chiffre le préjudice. Son rapport d’expertise est transmis à l’assureur dans les 2 à 4 semaines suivant sa visite.

Étape 3 : proposition d’indemnisation (1 à 3 mois)

Après réception du rapport, l’assureur formule une proposition d’indemnisation. La loi impose un délai maximal de 3 mois entre l’accord sur le montant et le versement. Mais l’accord lui-même peut prendre des semaines de négociations.. Pour en savoir plus, consultez notre article sur contester un rapport d’expertise

Si la proposition vous semble insuffisante, sachez que des recours contre votre assurance existent. C’est le moment de faire appel à un expert d’assuré pour la contester et négocier un montant juste.

Étape 4 : versement de l’indemnité (1 à 3 mois)

Une fois l’accord trouvé, l’assureur dispose d’un délai légal pour verser les fonds. En pratique, le virement intervient dans les 15 à 30 jours après signature du protocole d’accord. Si vous bénéficiez d’une garantie valeur à neuf, le différé de vétusté est versé ultérieurement sur présentation des factures de remplacement. Attention : en cas de sous-assurance, ce montant peut être réduit proportionnellement.. Pour en savoir plus, consultez notre article sur couverture assurance incendie

⚡ En bref

- L’assureur dispose de 10 jours pour accuser réception de la déclaration de sinistre

- L’offre d’indemnisation doit intervenir dans un délai de 1 à 3 mois selon les contrats

- Les retards sont souvent causés par des expertises multiples, des pièces manquantes ou des litiges

- Vous avez droit à une provision (acompte) si le délai d’indemnisation dépasse les normes contractuelles

Délais légaux à connaître

Plusieurs dispositions légales encadrent les délais d’indemnisation. L’article L. 242-1 du Code des assurances fixe à 60 jours après déclaration le délai pour verser une provision si les circonstances ne sont pas contestées. L’article L. 121-17 impose le versement de l’indemnité dans les 3 mois suivant l’accord.

La Convention IRSI (Indemnisation et Recours des Sinistres Immeubles) simplifie les délais pour les sinistres inférieurs à 5 000 € en imposant une indemnisation directe par l’assureur de l’occupant.

Pour un aperçu global du processus, consultez notre article sur le moment où l’assurance envoie un expert.

Pourquoi l’indemnisation prend-elle parfois si longtemps ?

Contestation des causes

Si l’assureur conteste la cause de l’incendie (défaut d’entretien, non-conformité, soupcon de fraude), le dossier est bloqué jusqu’à résolution du litige. Une contre-expertise indépendante accélère généralement la procédure en apportant des éléments techniques objectifs. Consultez notre guide sur la contre-expertise assurance.. Retrouvez tous les details dans notre guide sur prix d’une expertise incendie

Désaccord sur le montant

La négociation du montant peut s’éterniser quand les parties ont des visions très différentes de la valeur des dommages. La vétusté, les pertes d’exploitation et les préjudices immatériels sont les principaux points de friction.

Multi-risque et pluralité d’assureurs

Quand plusieurs assureurs sont impliqués (propriétaire, locataire, copropriété, responsabilité d’un tiers), la coordination entre compagnies rallonge considérablement les délais. Chaque assureur attend le rapport de l’autre avant de se positionner.

✅ Vos droits en un coup d’œil

- ✓ Délai d’accusé de réception — L’assureur doit répondre dans les 10 jours suivant votre déclaration

- ✓ Droit à une provision — Si le délai est excessif, vous pouvez exiger un acompte sur l’indemnisation

- ✓ Mise en demeure — Un courrier recommandé avec AR relance le délai et interrompt la prescription

- ✓ Recours si retard injustifié — Médiateur de l’assurance ou tribunal compétent en dernier recours

Comment accélérer votre indemnisation

Déclarer rapidement et complètement

Une déclaration complète dès le départ (photos, inventaire des dommages, factures d’achat, rapport des pompiers) évite les allers-retours de demandes de pièces qui rallongent les délais. Préparez votre dossier avant même le passage de l’expert.

Faire appel à un expert d’assuré dès le début

L’intervention précoce d’un expert d’assuré raccourcit le processus. Son expérience des négociations et sa connaissance des pratiques assurantielles permettent de cadrer le dossier rapidement et d’éviter les dérives., un sujet que nous detaillons dans notre article sur decontamination apres incendie

Relancer par écrit

Chaque relance doit être écrite (lettre recommandée ou email avec accusé de réception). Mentionnez les délais légaux, les articles du Code des assurances et les conséquences du retard (préjudice de jouissance, intérêts de retard). Contactez Fire Forensic si vous avez besoin d’un accompagnement dans cette démarche.

Provision et acompte : des fonds rapidement

Vous pouvez demander une provision (acompte) sur l’indemnisation finale pour financer les mesures d’urgence : relogement temporaire, nettoyage, mise en sécurité du bâtiment. L’assureur est tenu de verser cette provision dans un délai raisonnable, généralement 30 à 60 jours après la déclaration.

Si l’assureur refuse la provision, une mise en demeure rappelant l’article L. 242-1 peut suffire. En cas de blocage persistant, le référé-provision devant le tribunal permet d’obtenir des fonds en urgence (décision en quelques semaines).

Pour mieux comprendre le paiement du loyer pendant un sinistre, consultez notre article dédié à cette question fréquente.

Accélérez votre indemnisation avec un expert

Nos experts certifiés CFEI sont à votre disposition.

Tel : 07 57 06 30 49

Questions fréquentes sur les délais d’indemnisation incendie

Quel est le délai moyen pour être indemnisé après un incendie ?

En moyenne, comptez 2 à 4 mois pour un sinistre simple sans contestation. Pour les sinistres complexes (causes contestées, montants élevés), le délai peut atteindre 6 à 12 mois, voire plus en cas de procédure judiciaire.

L’assureur peut-il retarder indéfiniment l’indemnisation ?

Non, des délais légaux s’imposent. L’article L. 121-17 du Code des assurances fixe un délai maximal de 3 mois après accord. En cas de retard abusif, des intérêts de retard sont exigibles et des poursuites judiciaires sont possibles.

Puis-je obtenir une provision rapidement après le sinistre ?

Oui, demandez une provision dès la déclaration. L’assureur doit verser un acompte dans un délai raisonnable pour couvrir les frais d’urgence (relogement, mise en sécurité). En cas de refus, le référé-provision est une voie rapide.

Comment l’expert d’assuré accélère-t-il le processus ?

Il prépare un dossier complet d’emblée, évite les allers-retours, négocie directement avec l’expert adverse et connaît les leviers pour débloquer les dossiers enlisés. Son intervention réduit en moyenne le délai de 30 à 50 %.

Que faire si l’assureur ne répond plus à mes relances ?

Envoyez une mise en demeure par recommandé, saisissez le médiateur de l’assurance (LMA), ou engagez une procédure en référé. Le silence de l’assureur constitue un manquement à ses obligations contractuelles.