Faire appel à un expert d’assuré après un sinistre incendie représente un investissement. Mais quel est le coût réel de cette prestation, et surtout, est-ce rentable ? Fire Forensic vous explique les différents modes de rémunération et les gains concrets que vous pouvez attendre d’une expertise indépendante.

Besoin de connaître nos tarifs d’expertise ?

Nous évaluons gratuitement votre dossier et vous proposons un devis transparent avant toute intervention.

📋 Sommaire

Les différents modes de rémunération d’un expert d’assuré

Honoraires au pourcentage

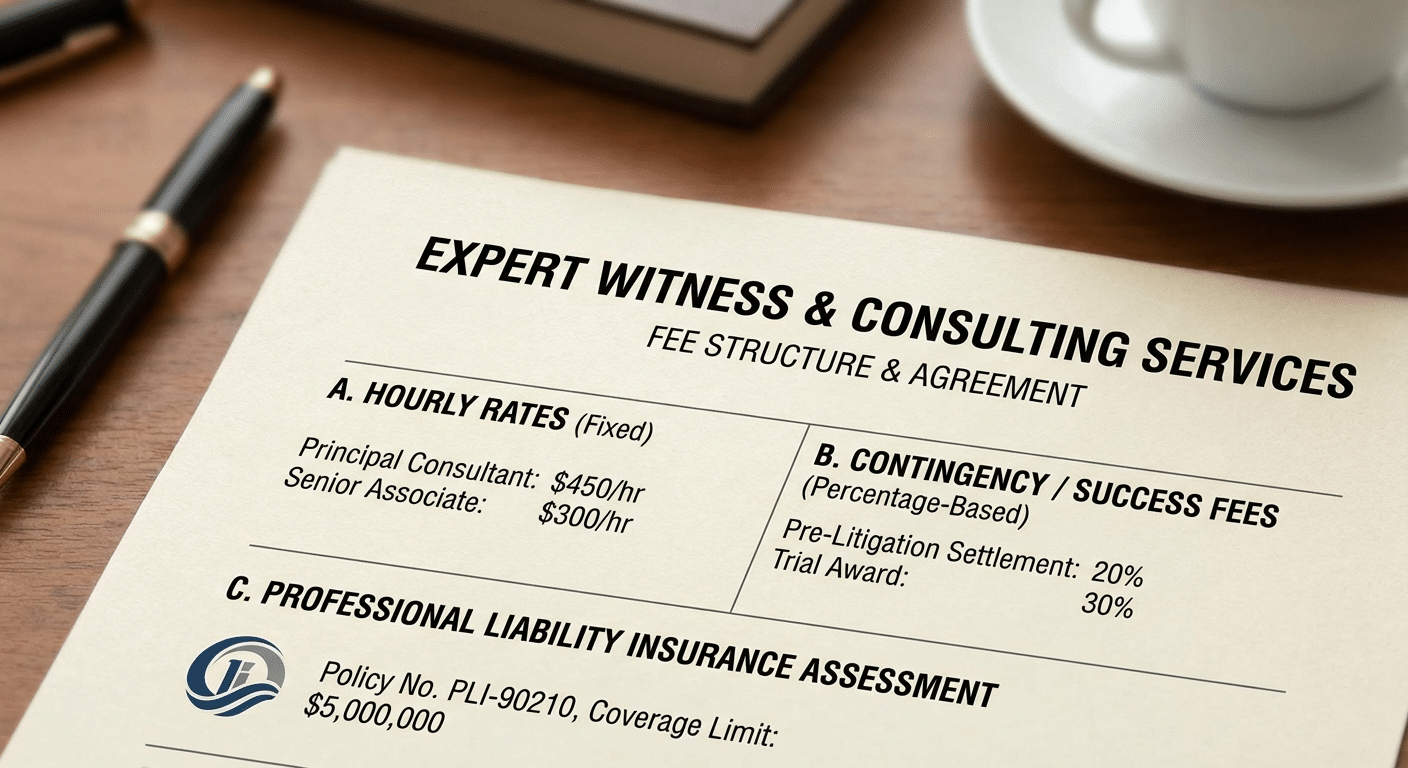

Le mode le plus courant : l’expert perçoit un pourcentage de l’indemnisation obtenue, généralement entre 5 et 12 % selon la complexité du dossier et le montant en jeu. Ce mode aligne les intérêts de l’expert avec ceux du sinistré — plus l’indemnisation est élevée, plus l’expert est rémunéré.

Avantage majeur : pas d’avance de trésorerie. L’expert est payé à la réception de l’indemnisation. Si l’indemnisation n’augmente pas, certains experts réduisent ou annulent leurs honoraires.

Honoraires forfaitaires

Un montant fixe défini à l’avance, indépendant du résultat. Ce mode est plus fréquent pour les petits sinistres ou les missions ponctuelles (analyse d’un rapport adverse, avis technique). Les forfaits varient généralement de 800 à 3 000 € selon la prestation.

Honoraires au temps passé

Facturation à l’heure ou à la journée. Les tarifs horaires d’un expert d’assuré qualifié se situent entre 100 et 200 € HT. Ce mode est utilisé pour les missions techniques spécifiques (analyse de cause, inspection de site) sans négociation avec l’assureur.. Decouvrez egalement notre ressource dediee a expert d’assure incendie

⚡ En bref

- Un expert d’assuré se rémunère généralement en pourcentage de l’indemnisation obtenue

- Le gain moyen après intervention d’un expert d’assuré est de 30 à 80% d’indemnisation supplémentaire

- Certaines assurances multirisques habitation incluent une prise en charge partielle des honoraires

- L’expert est particulièrement rentable pour les sinistres dépassant 10 000 € de préjudice

Rentabilité concrète : les chiffres

Gains moyens constatés

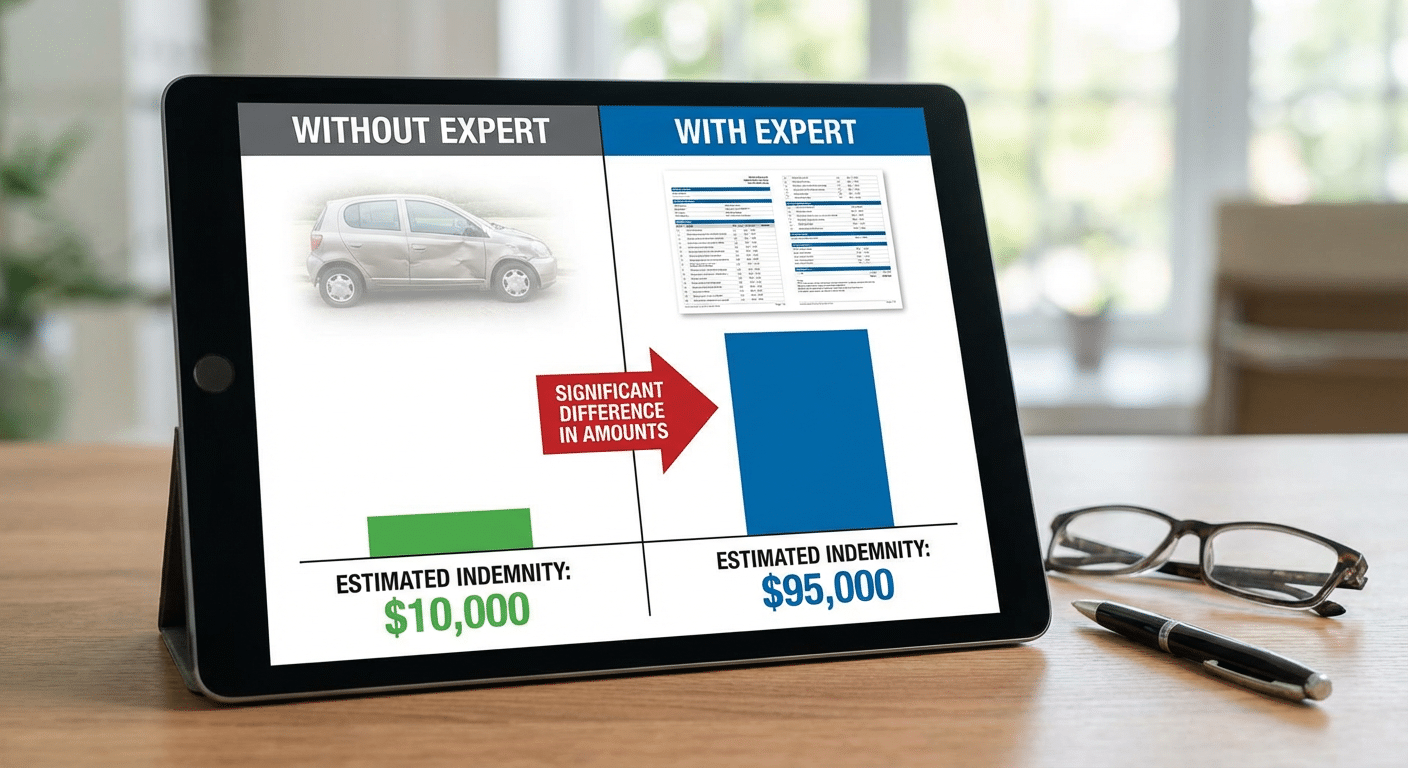

Sur les sinistres incendie traités par Fire Forensic, l’augmentation moyenne de l’indemnisation après intervention de notre expert atteint 35 à 55 % par rapport à l’offre initiale de l’assureur. Sur un sinistre habitation de 50 000 €, cela représente un gain de 17 500 à 27 500 €.

Même en déduisant les honoraires de l’expert (5 à 12 %), le gain net pour le sinistré reste très significatif. C’est un investissement, pas une dépense. Les avantages concrets de la contre-expertise le démontrent. Consultez notre article détaillé sur les avantages et tarifs de l’expert d’assuré incendie., un sujet que nous detaillons dans notre article sur droits du locataire apres incendie

Exemple concret

Prenons un sinistre incendie dans une maison individuelle. L’assureur propose une indemnisation de 45 000 €. Après intervention de l’expert d’assuré : identification de postes oubliés (perte de jouissance, relogement, aménagements extérieurs), contestation de la vétusté excessive sur le mobilier, réévaluation du bâtiment. Indemnisation finale négociée : 68 000 €. Gain : 23 000 €. Honoraires expert (8 %) : 5 440 €. Gain net : 17 560 €.

Quand l’expert d’assuré est-il le plus rentable ?

Sinistres supérieurs à 10 000 €

Plus le montant est élevé, plus l’écart potentiel entre l’offre de l’assureur et l’indemnisation réelle est important. Pour les sinistres significatifs, l’intervention d’un expert est quasi systématiquement rentable.. Retrouvez tous les details dans notre guide sur contester les conclusions de l’expert

Causes contestées par l’assureur

Quand l’assureur conteste la cause de l’incendie pour invoquer une exclusion contractuelle, l’expert technique peut démontrer une cause alternative couverte par le contrat. Le gain n’est plus marginal mais total : de 0 € (refus) à l’indemnisation complète. Nos solutions de recours contre l’assurance permettent de débloquer ces situations.

Vétusté excessive

La vétusté est le principal outil de réduction utilisé par les assureurs. Un expert d’assuré qui fait baisser le taux moyen de vétusté de 15 points génère un gain substantiel sur le contenus et le bâtiment.

✅ Vos droits en un coup d’œil

- ✓ Libre choix de l’expert — Vous n’êtes jamais obligé d’accepter l’expert désigné par votre assureur

- ✓ Prise en charge possible — Vérifiez votre contrat : certaines garanties couvrent les honoraires d’expert

- ✓ Transparence des honoraires — L’expert doit fournir un mandat clair avant toute intervention

- ✓ Résultat mesurable — L’expert d’assuré obtient en moyenne une indemnisation 30 à 80% supérieure

Comment choisir son expert d’assuré

Vérifier les qualifications

Assurez-vous que l’expert dispose de certifications reconnues. Les certifications CFEI (Certified Fire and Explosion Investigator) et CFII (Certified Fire Investigation Instructor) délivrées par le NAFI attestent d’une compétence spécifique en investigation incendie.

La différence entre un expert d’assuré et un expert d’assurance est fondamentale : le premier défend vos intérêts, le second ceux de la compagnie.. Decouvrez egalement notre ressource dediee a valeur agreee d’un bateau

Transparence des tarifs

Un expert sérieux présente un devis clair avant toute intervention : mode de rémunération, taux ou forfait, conditions de paiement, périmètre de la mission. Méfiez-vous des experts qui ne communiquent pas leurs tarifs à l’avance.

Si vous hésitez encore, consultez notre page devis et tarifs d’expertise incendie ou notre page sur le coût d’un expert d’assuré pour une information complète. Contactez-nous pour une évaluation gratuite de votre dossier.

Prise en charge par l’assurance

Certains contrats d’assurance incluent une clause de prise en charge des honoraires d’expert d’assuré (souvent limitée à un plafond). Vérifiez les conditions générales de votre contrat ou demandez à votre courtier.

Quand cette clause n’existe pas, les honoraires restent à la charge du sinistré. Mais rappelons-le : l’investissement est largement rentabilisé par l’augmentation de l’indemnisation. Consultez aussi notre article sur le coût global d’une expertise incendie.

Devis gratuit pour votre expertise incendie

Nos experts certifiés CFEI sont à votre disposition.

Tel : 07 57 06 30 49

Questions fréquentes sur le coût d’un expert d’assuré

L’expert d’assuré est-il payé même si l’indemnisation n’augmente pas ?

Cela dépend du mode de rémunération choisi. Au pourcentage, certains experts ne facturent que sur le gain obtenu. Au forfait, les honoraires sont dus quelle que soit l’issue. Clarifiez ce point avant de signer.

Peut-on déduire les frais d’expert de ses impôts ?

Pour les particuliers, non. Pour les entreprises, les honoraires d’expert constituent une charge déductible du résultat imposable au même titre que les autres frais de sinistre.

Faut-il payer des frais de déplacement en plus des honoraires ?

Cela varie selon les cabinets. Chez Fire Forensic, les frais de déplacement sont inclus dans les honoraires pour les interventions dans notre zone géographique habituelle.

L’expert d’assuré remplace-t-il un avocat ?

Non, les deux professions sont complémentaires. L’expert apporte la compétence technique et le chiffrage, l’avocat assure la défense juridique. En phase amiable, l’expert suffit souvent. Au tribunal, les deux sont nécessaires.

Combien de temps dure la mission d’un expert d’assuré ?

De quelques semaines (petits sinistres) à plusieurs mois (sinistres complexes avec procédure judiciaire). La durée dépend de la complexité du dossier et de la réactivité de l’assureur adverse.