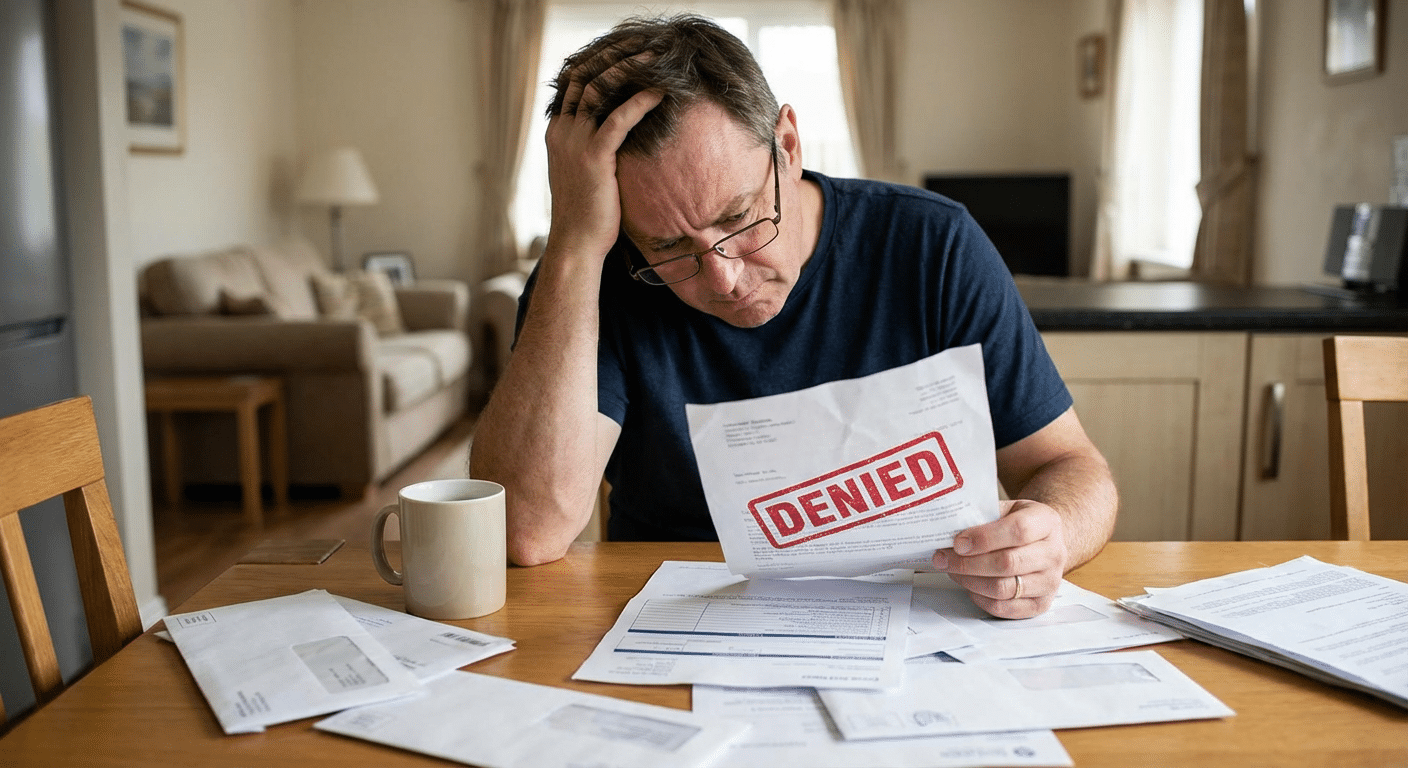

Quand l’indemnisation proposée par votre assurance après un incendie ne couvre pas la réalité de vos pertes, des recours existent. Refus de prise en charge, montant insuffisant, délais excessifs : un expert indépendant vous accompagne pour faire valoir vos droits et obtenir une compensation juste.

Votre assureur refuse ou minimise votre indemnisation ?

Nos experts analysent votre dossier et mettent en place la stratégie de recours la plus adaptée à votre situation.

📋 Sommaire

Les motifs de litige les plus fréquents après un incendie

Indemnisation insuffisante

Le cas le plus courant : l’assureur propose une somme très inférieure aux dommages réels. Les causes sont multiples — vétusté excessive, sous-évaluation des biens, oubli de postes de préjudice. Sur un sinistre habitation moyen, l’écart entre la première offre et l’indemnisation finale après négociation atteint régulièrement 30 à 50 %.

Notre article sur la vétusté en assurance incendie détaille ce mécanisme de dépréciation souvent utilisé pour réduire les montants.

Refus de prise en charge

L’assureur peut invoquer une exclusion contractuelle (défaut d’entretien, non-conformité électrique, déclaration inexacte) pour refuser partiellement ou totalement l’indemnisation. Ces refus sont souvent contestables : la clause invoquée doit être clairement rédigée, mentionnée dans le contrat et proportionnée.

Délais d’indemnisation excessifs

La loi prévoit un délai de 3 mois pour le versement de l’indemnité après accord entre les parties. Pourtant, certains dossiers traînent pendant des mois, voire des années. Chaque jour de retard est un jour de difficulté supplémentaire pour le sinistré. Consultez notre analyse des délais d’indemnisation après incendie., un sujet que nous detaillons dans notre article sur cout d’une expertise incendie

⚡ En bref

- Les litiges les plus fréquents : sous-évaluation des dommages, refus de garantie, délais excessifs

- Le recours amiable (mise en demeure + médiateur) résout 70% des différends sans procès

- En judiciaire, le tribunal peut ordonner une expertise indépendante et condamner l’assureur

- Le délai de prescription est de 2 ans à compter du refus ou du sinistre (article L114-1)

Les recours amiables : première étape

La contre-expertise

C’est le recours le plus efficace et le plus rapide, comme le montre notre article sur les avantages de la contre-expertise. Vous avez le droit de mandater votre propre expert, appelé expert d’assuré, pour contester les conclusions de l’expert de l’assureur. Ce droit est garanti par le Code des assurances (article L. 114-1).

L’expert d’assuré réexamine l’ensemble du dossier : cause de l’incendie, étendue des dommages, valorisation des biens, postes de préjudice oubliés. Sa conclusion servira de base à la négociation avec l’assureur. Découvrez les modalités d’une contre-expertise dans notre guide.. Decouvrez egalement notre ressource dediee a combien de temps pour declarer

La lettre de mise en demeure

Si la négociation amiable n’aboutit pas, une mise en demeure envoyée en recommandé avec accusé de réception rappelle à l’assureur ses obligations contractuelles et légales. Ce courrier officialise le litige et ouvre un délai de 15 jours pour obtenir une réponse.

Le médiateur de l’assurance

En cas d’échec des négociations directes, vous pouvez saisir le médiateur de l’assurance (LMA — La Médiation de l’Assurance). Cette procédure gratuite aboutit dans 70 % des cas à une solution favorable au sinistré. Le médiateur rend un avis dans un délai de 90 jours.

Les recours judiciaires : quand l’amiable échoue

Le tribunal judiciaire

Pour les litiges supérieurs à 10 000 €, le tribunal judiciaire est compétent. La procédure nécessite un avocat et peut durer 12 à 24 mois. Le rapport d’expertise indépendante constitue la pièce maîtresse du dossier. Consultez notre article sur l’expertise judiciaire incendie pour comprendre les procédures.. Decouvrez egalement notre ressource dediee a faire appel a un expert d’assure

Le référé-expertise

En urgence, le référé-expertise permet de faire désigner un expert judiciaire indépendant par le tribunal. Sa mission : établir contradictoirement les causes et les dommages. Cette procédure est particulièrement utile quand l’assureur conteste les causes de l’incendie.

La décision de justice s’impose aux deux parties. L’assureur peut en outre être condamné à des dommages et intérêts pour résistance abusive si le refus d’indemnisation était injustifié.

✅ Vos droits en un coup d’œil

- ✓ Contester l’offre d’indemnisation — Vous n’êtes jamais obligé d’accepter la première proposition de l’assureur

- ✓ Exiger une contre-expertise — L’article L114-1 vous permet de mandater un expert à vos frais

- ✓ Saisir le médiateur de l’assurance — Recours gratuit qui aboutit dans 70% des cas en faveur de l’assuré

- ✓ Agir en justice sous 2 ans — Délai de prescription à respecter, une mise en demeure l’interrompt

Comment un expert d’assuré renforce votre dossier

L’expert d’assuré n’est pas un simple évaluateur. C’est un professionnel qui connaît les pratiques des compagnies d’assurance, les failles des rapports d’expertise adverse et les leviers juridiques disponibles.

Son intervention porte sur plusieurs axes : vérification des causes retenues (qui impactent la couverture), chiffrage exhaustif des dommages (y compris les postes souvent oubliés comme la perte de jouissance ou le relogement), contestation des taux de vétusté et négociation directe avec l’expert de l’assureur.. Retrouvez tous les details dans notre guide sur expertise judiciaire incendie

L’expert d’assuré vs expert d’assurance : comprendre la différence est fondamental pour savoir qui défend réellement vos intérêts. Contactez-nous pour une évaluation de votre dossier.

Délais et prescription : ne tardez pas

La prescription biennale (2 ans) s’applique aux contrats d’assurance. Passé ce délai à compter du sinistre ou du refus de l’assureur, vous perdez tout droit à recours. Chaque échange écrit (lettre recommandée, courrier de l’expert) interrompt ce délai et en fait courir un nouveau.

Ne laissez pas les mois passer en pensant que la situation se résoudra seule. Plus le recours est engagé tôt, plus les preuves sont fraîches et les chances de succès élevées. Pour comprendre les délais de déclaration de sinistre, consultez notre guide.

Pour les sinistrés qui hésitent à contester, sachez que l’contestation d’un rapport d’expertise est un droit que vous pouvez exercer à tout moment dans le délai de prescription.

Faites valoir vos droits face à votre assureur

Nos experts certifiés CFEI sont à votre disposition.

Tel : 07 57 06 30 49

Questions fréquentes sur les recours contre l’assurance incendie

Combien de temps ai-je pour contester la décision de mon assureur ?

Vous disposez de 2 ans (prescription biennale) à compter du sinistre ou de la décision contestée. Chaque courrier recommandé interrompt ce délai. N’attendez pas pour agir.

La contre-expertise est-elle prise en charge par l’assurance ?

Certains contrats incluent une garantie « honoraires d’expert ». Sinon, les frais sont à votre charge mais largement rentabilisés par l’augmentation de l’indemnisation obtenue.

Puis-je contester la cause de l’incendie retenue par l’assureur ?

Oui, c’est même fréquent. Si l’assureur retient une cause liée à une exclusion contractuelle, une contre-expertise indépendante peut démontrer une cause différente, couverte par le contrat.

Le médiateur de l’assurance est-il vraiment indépendant ?

Le médiateur LMA est reconnu comme indépendant par la loi. Son avis n’est pas contraignant mais est suivi dans la grande majorité des cas. La procédure est gratuite et accessible en ligne.

Faut-il un avocat pour contester mon assureur ?

Pas pour la contre-expertise ni la médiation. En revanche, le tribunal judiciaire impose la représentation par avocat pour les litiges supérieurs à 10 000 €. L’expert d’assuré peut travailler en complémentarité avec votre avocat.